Biên bản giao nhận hàng hóa là chứng từ quan trọng trong quá trình mua bán, vận chuyển và kiểm soát hàng hóa giữa các bên. Văn bản này không chỉ giúp xác nhận hàng hóa đã được giao – nhận đúng thực tế mà còn là căn cứ để hạch toán, lưu kho và xử lý công nợ. Bài viết dưới đây MISA AMIS sẽ hướng dẫn chi tiết cách lập biên bản, trình bày nội dung đúng chuẩn, đồng thời cung cấp các mẫu thông dụng để doanh nghiệp dễ dàng áp dụng.

1. Biên bản giao nhận hàng hóa là gì?

1.1. Khái niệm và đặc điểm của biên bản giao nhận hàng hóa

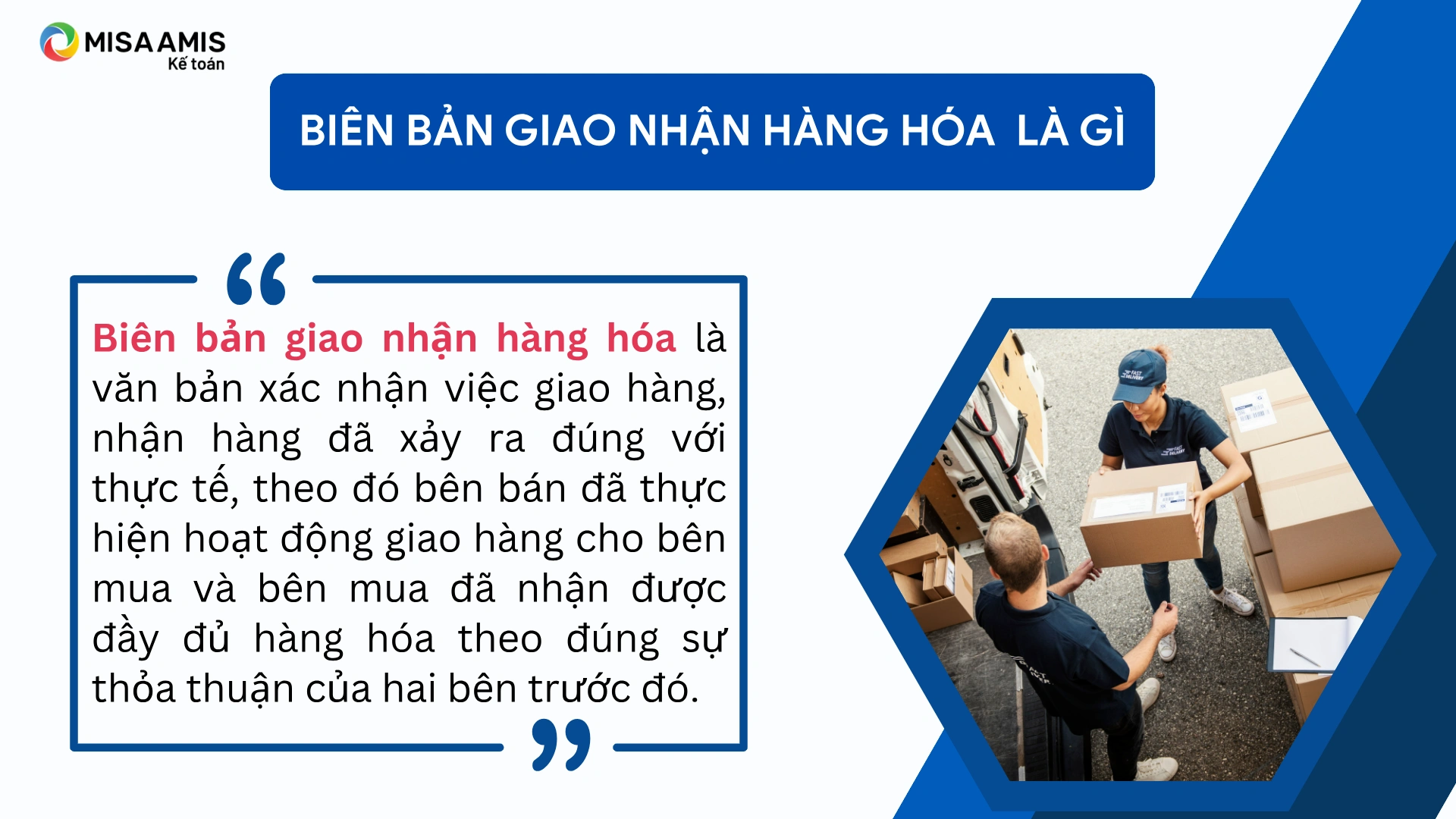

Biên bản giao nhận hàng hóa (hay biên bản bàn giao hàng hóa) là văn bản có giá trị pháp lý nhằm xác nhận việc giao – nhận hàng hóa đã được thực hiện giữa bên bán và bên mua. Biên bản thể hiện rõ ràng rằng bên bán đã hoàn tất việc giao hàng, và bên mua đã tiếp nhận đầy đủ hàng hóa theo đúng các điều khoản đã thỏa thuận trong hợp đồng hoặc đơn đặt hàng.

Đặc điểm biên bản giao nhận hàng hóa bên mua và bên bán:

- Biên bản phải được lập ngay sau khi việc giao hàng được diễn ra chứ không đợi đến khi lập hóa đơn hoặc kết thúc hợp đồng.

- Khi bên giao nhận đầy đủ số lượng hàng hóa theo như thỏa thuận, bên mua sẽ kiểm tra và ký xác nhận vào biên bản

- Biên giao nhận nhận hàng hóa cần có đầy đủ các thông tin của bên mua và bên bán như tên công ty, địa chỉ, số điện thoại, email, người đại diện…) và các thông tin liên quan đến hàng hóa (mã hàng, chủng loại, số lượng…), ngày tháng giao hàng.

- Biên bản giao nhận hàng hóa thường được lập song song hoặc đính kèm cùng với phiếu xuất kho (tại bên bán) và phiếu nhập kho (tại bên mua), nhằm đồng bộ chứng từ phục vụ công tác kế toán, lưu kho và đối chiếu nội bộ.

1.2. Quy định giao hàng và nhận hàng trong hợp đồng mua bán hàng hóa

Trong bất kỳ hợp đồng mua bán hàng hóa nào, việc giao và nhận hàng là nội dung trọng yếu, làm cơ sở để xác định quyền và nghĩa vụ của các bên. Theo quy định tại Luật Thương mại 2005, trách nhiệm giao hàng thuộc về bên bán, còn nghĩa vụ nhận hàng thuộc về bên mua.

Cụ thể, tại Điều 34 Luật Thương mại 2005 quy định về giao hàng và chứng từ liên quan đến hàng hóa như sau:

“Điều 34. Giao hàng và chứng từ liên quan đến hàng hóa

Bên bán phải giao hàng, chứng từ theo thỏa thuận trong hợp đồng về số lượng, chất lượng, cách thức đóng gói, bảo quản và các quy định khác trong hợp đồng.

Trường hợp không có thỏa thuận cụ thể, bên bán có nghĩa vụ giao hàng và chứng từ liên quan theo quy định của Luật này.”

Như vậy, bên bán không chỉ giao hàng đúng hợp đồng mà còn phải cung cấp đầy đủ chứng từ liên quan như hóa đơn, phiếu xuất kho, giấy chứng nhận chất lượng, và đặc biệt là biên bản giao nhận hàng hóa để xác nhận đã hoàn tất nghĩa vụ giao.

Về phía bên mua, Điều 56 Luật Thương mại 2005 quy định về việc nhận hàng trong hợp đồng mua bán hàng hóa như sau:

“Bên mua có nghĩa vụ nhận hàng theo thoả thuận và thực hiện những công việc hợp lý để giúp bên bán giao hàng.”

Theo đó, bên mua cần kiểm tra hàng hóa về số lượng, chất lượng, tình trạng thực tế, đồng thời ký xác nhận vào biên bản giao nhận hàng hóa nhằm làm rõ việc đã nhận đủ hàng, hoặc nếu có phát sinh sai lệch thì phải lập biên bản ghi nhận kèm theo.

Biên bản giao nhận hàng hóa trong trường hợp này là một phần không thể tách rời của hợp đồng mua bán, vừa có giá trị pháp lý, vừa là căn cứ kế toán trong hạch toán chi phí, ghi nhận doanh thu và kiểm soát nội bộ. Doanh nghiệp nên chủ động chuẩn hóa quy trình lập biên bản, đồng thời lưu trữ đầy đủ bản gốc có chữ ký và đóng dấu của cả hai bên để tránh rủi ro pháp lý về sau.

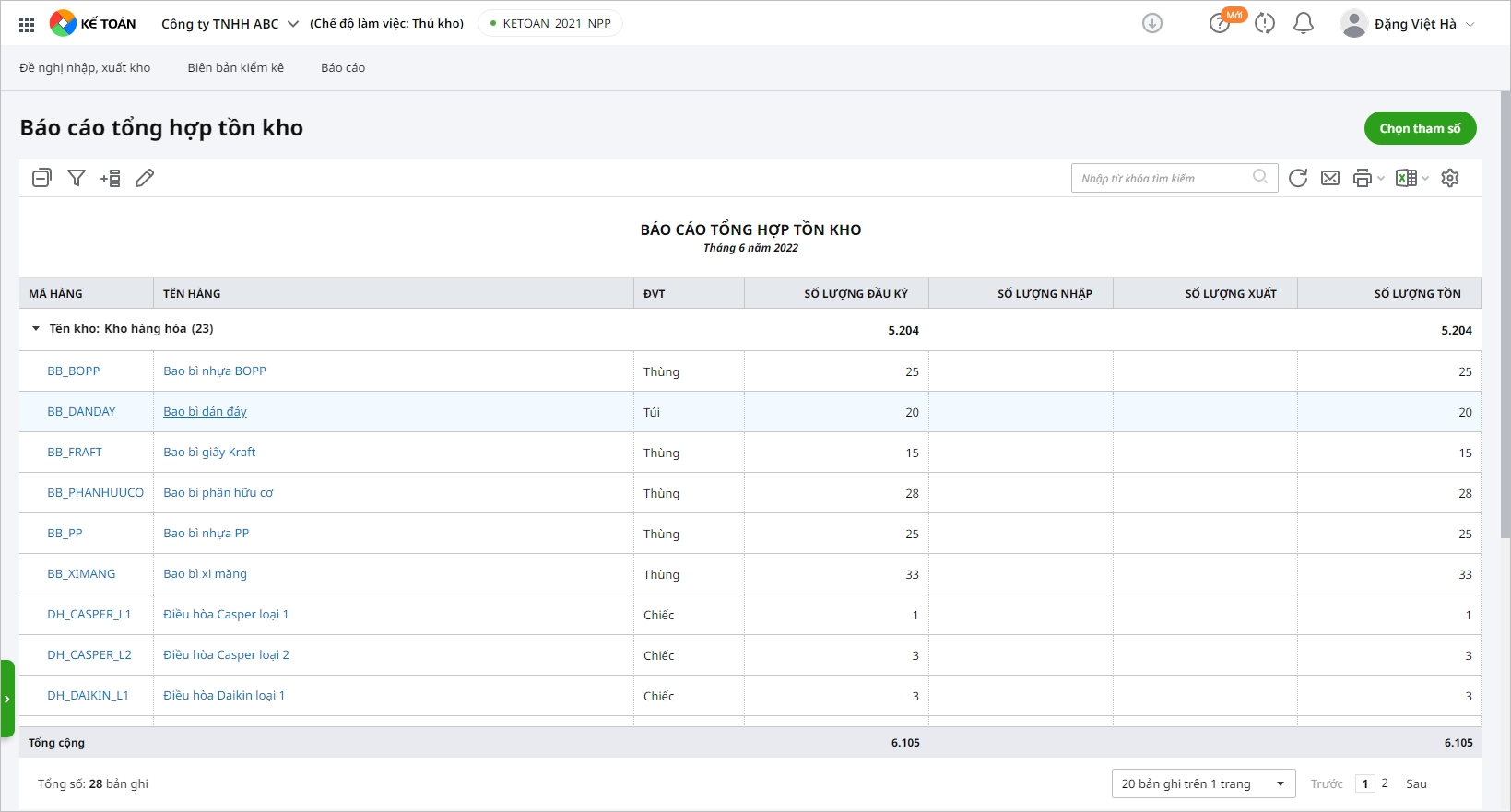

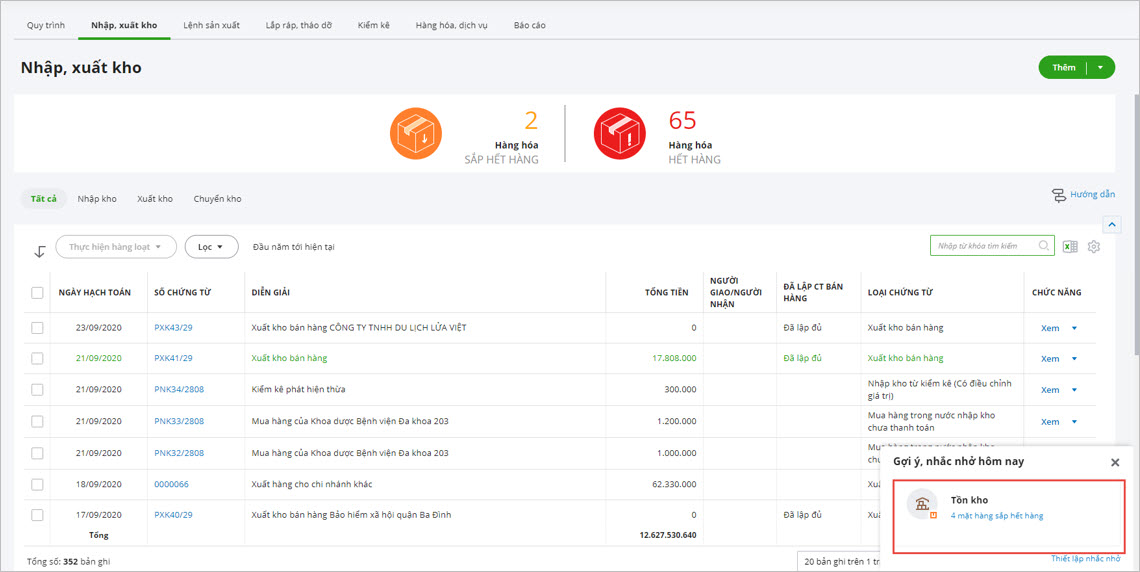

Phần mềm kế toán online MISA AMIS cho phép doanh nghiệp quản lý tách biệt nhập kho hàng mua, Nhập thành phẩm sản xuất/ lắp ráp/tháo dỡ, Xuất bán hàng, Xuất sản xuất, lắp ráp, tháo dỡ, Xuất kho kiêm vận chuyển nội bộ, Xuất kho gửi bán đại lý, Xuất chuyển kho nội bộ,…

2. Nội dung và cách trình bày biên bản giao nhận hàng hóa

Biên bản giao nhận hàng hóa cần được lập theo cấu trúc rõ ràng, thể hiện đầy đủ các thông tin pháp lý và nghiệp vụ liên quan đến quá trình giao – nhận. Một biên bản được trình bày chuyên nghiệp sẽ giúp doanh nghiệp dễ dàng quản lý kho, đối chiếu công nợ và hạn chế tranh chấp phát sinh.

2.1. Nội dung cần có

Hiện nay chưa có quy định cụ thể của pháp luật về việc xây dựng biên bản giao nhận hàng hóa. Tuy nhiên, để hạn chế xảy ra tranh chấp thì nội dung biên bản giao nhận hàng hóa cần đáp ứng các nội dung cơ bản sau:

- Tiêu đề biên bản: “BIÊN BẢN GIAO NHẬN HÀNG HÓA” – viết in hoa, đặt ở đầu văn bản.

- Thông tin hai bên:

- Tên doanh nghiệp, mã số thuế, địa chỉ trụ sở.

- Người đại diện, chức danh, số điện thoại, email.

- Căn cứ pháp lý: Số hợp đồng kinh tế, đơn đặt hàng hoặc thỏa thuận mua bán.

- Thông tin chi tiết về hàng hóa:

- Tên hàng hóa, mã hàng (nếu có).

- Đơn vị tính, số lượng đặt mua, số lượng thực giao.

- Chủng loại, tình trạng, chất lượng.

- Ghi chú nếu có sự khác biệt hoặc phát sinh trong quá trình giao hàng.

- Thời gian và địa điểm giao nhận:

- Ghi rõ ngày, giờ giao hàng.

- Địa điểm cụ thể nơi diễn ra việc giao – nhận.

- Xác nhận thực tế giao – nhận:

- Ghi rõ hàng hóa được giao/nhận đủ hay thiếu, đúng hay sai chủng loại.

- Thỏa thuận giải quyết nếu có phát sinh (ví dụ: giao bù, đổi hàng, lập biên bản bổ sung…).

- Chữ ký, họ tên, chức danh và dấu (nếu có):

- Đại diện bên giao.

- Đại diện bên nhận.

- Người lập biên bản (nếu khác với đại diện ký).

2.2. Cách trình bày biên bản giao nhận hàng hóa

Để đảm bảo biên bản giao nhận hàng hóa vừa dễ đọc, dễ lưu trữ, vừa có tính pháp lý cao, doanh nghiệp nên trình bày theo các nguyên tắc sau:

- Bố cục rõ ràng, sử dụng bảng biểu để liệt kê hàng hóa, tránh mô tả dài dòng dễ gây nhầm lẫn.

- Sử dụng mẫu chuẩn có sẵn, chỉ cần thay đổi thông tin giao dịch thực tế cho từng lần giao – nhận.

- Sử dụng font chữ thống nhất, cỡ chữ dễ đọc (từ 12–14pt), căn lề hợp lý.

- Chú ý về ngôn ngữ pháp lý: nên sử dụng câu văn trung tính, rõ ràng, tránh diễn giải cảm tính hoặc không có giá trị xác minh.

- Tài liệu đi kèm: Biên bản nên được đính kèm cùng các chứng từ như: phiếu xuất kho, hóa đơn, phiếu giao hàng, hình ảnh hàng hóa (nếu có).

- Biên bản giao nhận hàng hóa được lập ít nhất thành 2 bản, mỗi bên giữ một bản để làm căn cứ chứng minh trong trường hợp xảy ra tranh chấp.

3. Các mẫu biên bản giao nhận hàng hóa thông dụng hiện nay

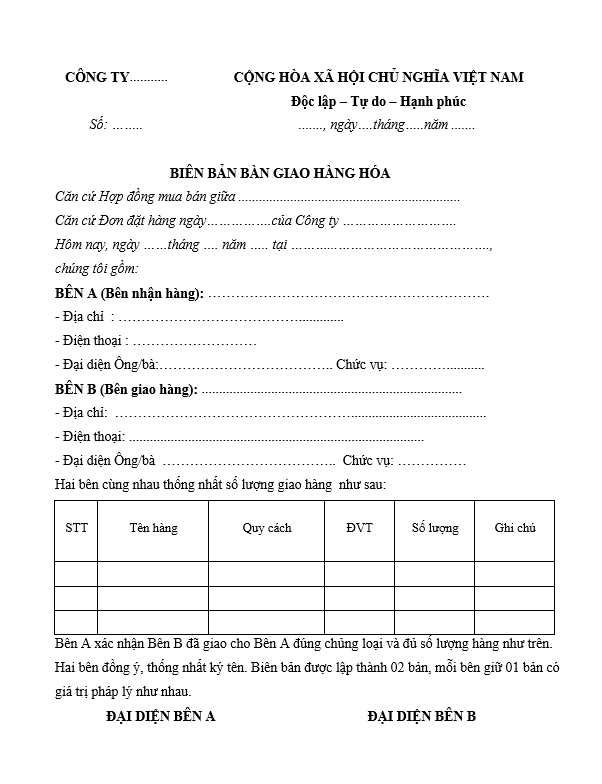

3.1. Mẫu biên bản bàn giao hàng hóa đơn giản

Tải ngay mẫu biên bản giao nhận hàng hóa đơn giản:

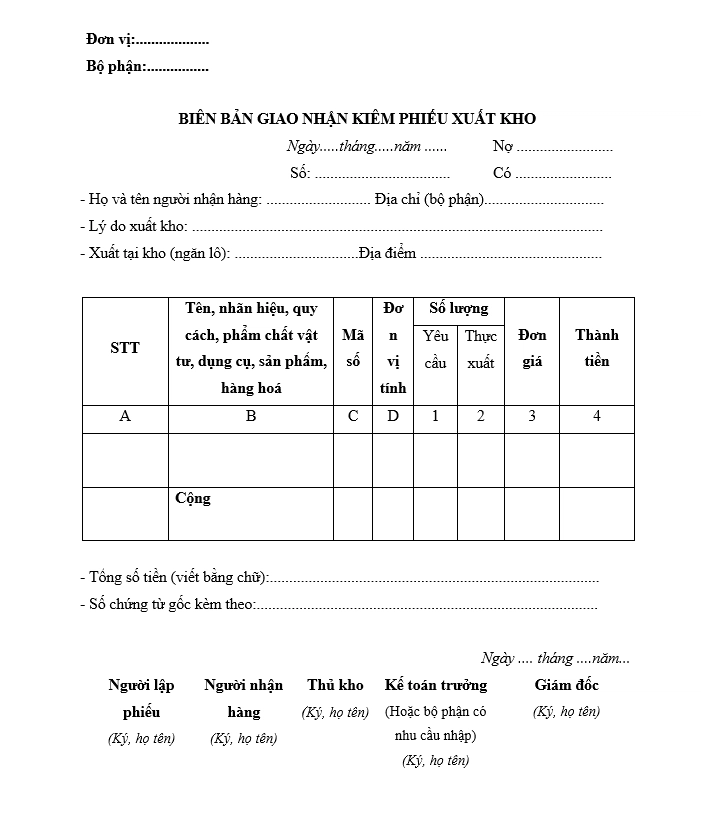

3.2. Mẫu biên bản giao nhận hàng hóa kiêm phiếu xuất kho

Tải ngay mẫu biên bản giao nhận hàng hóa kiêm phiếu xuất kho

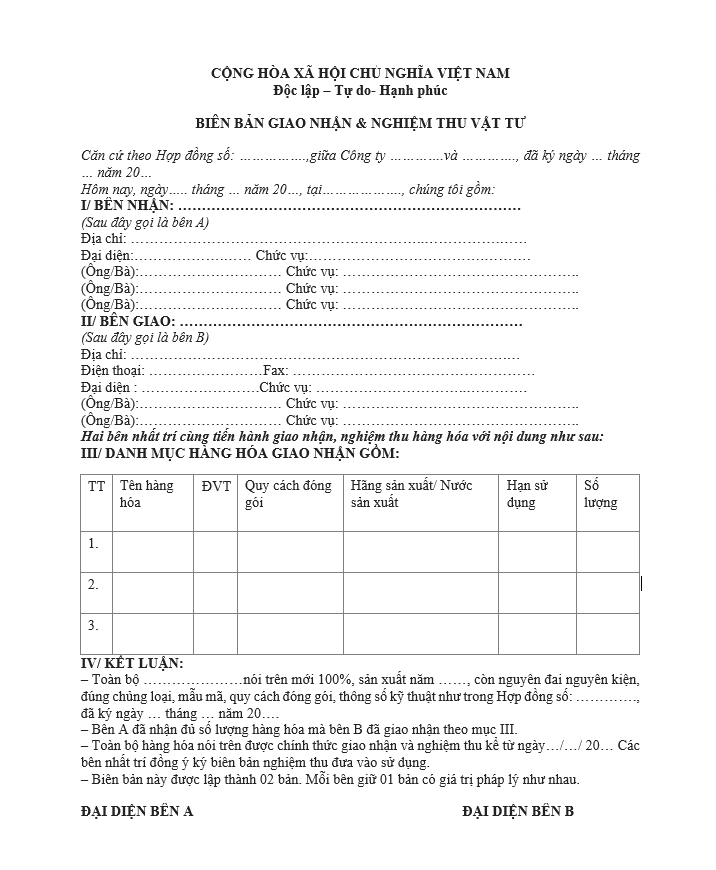

3.3. Mẫu biên giao nhận nhận hàng hóa và nghiệm thu

Tải ngay mẫu biên giao nhận nhận hàng hóa và nghiệm thu

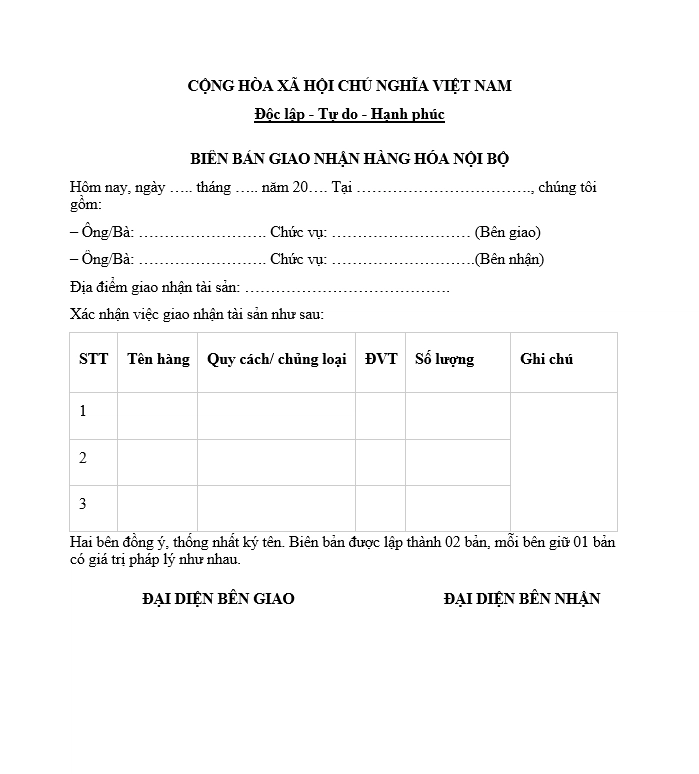

3.4. Mẫu biên bản giao nhận hàng hóa nội bộ

Tải ngay mẫu biên bản giao nhận hàng hóa nội bộ

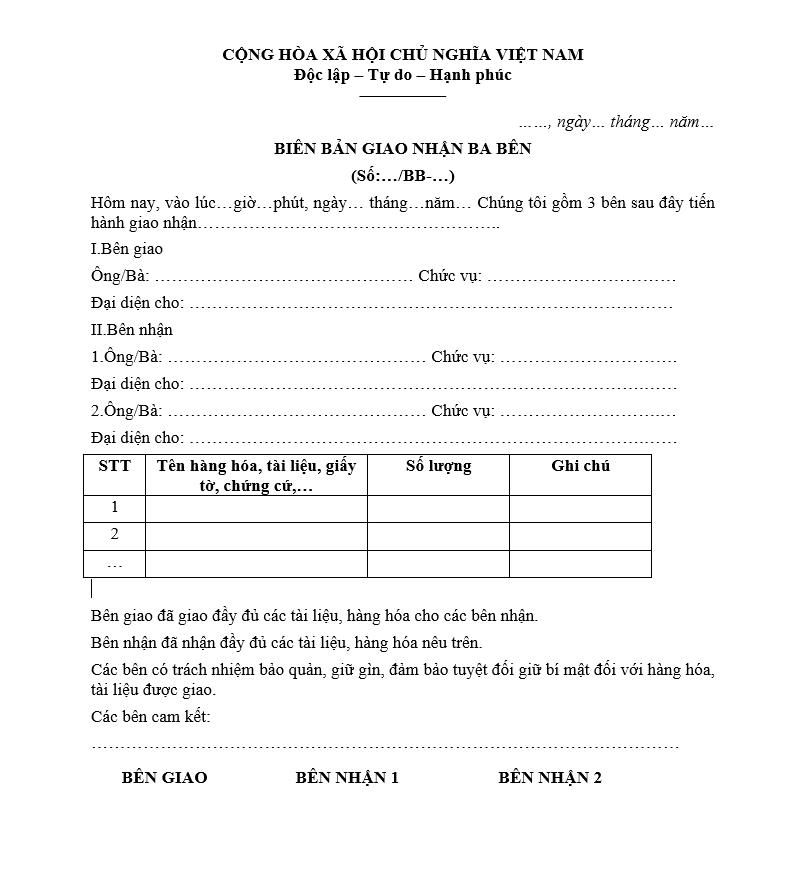

3.5. Mẫu biên bản giao nhận hàng hóa 3 bên

Tải ngay mẫu biên bản giao nhận hàng hóa 3 bên

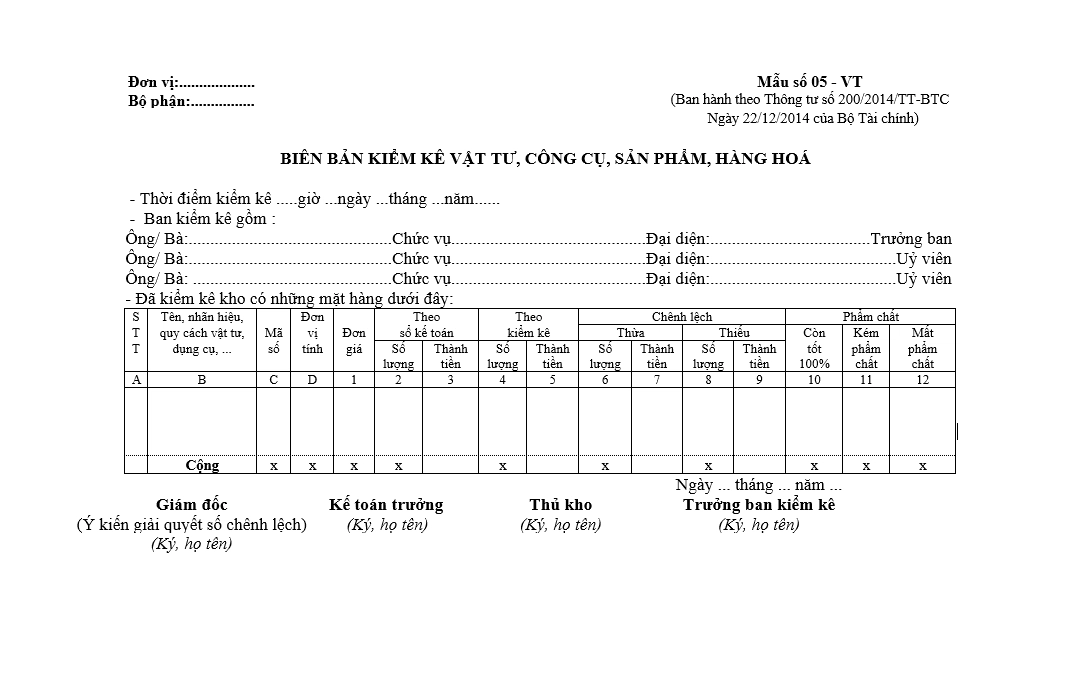

3.6. Mẫu biên bản kiểm kê hàng hóa

Tải ngay mẫu biên bản kiểm kê hàng hóa

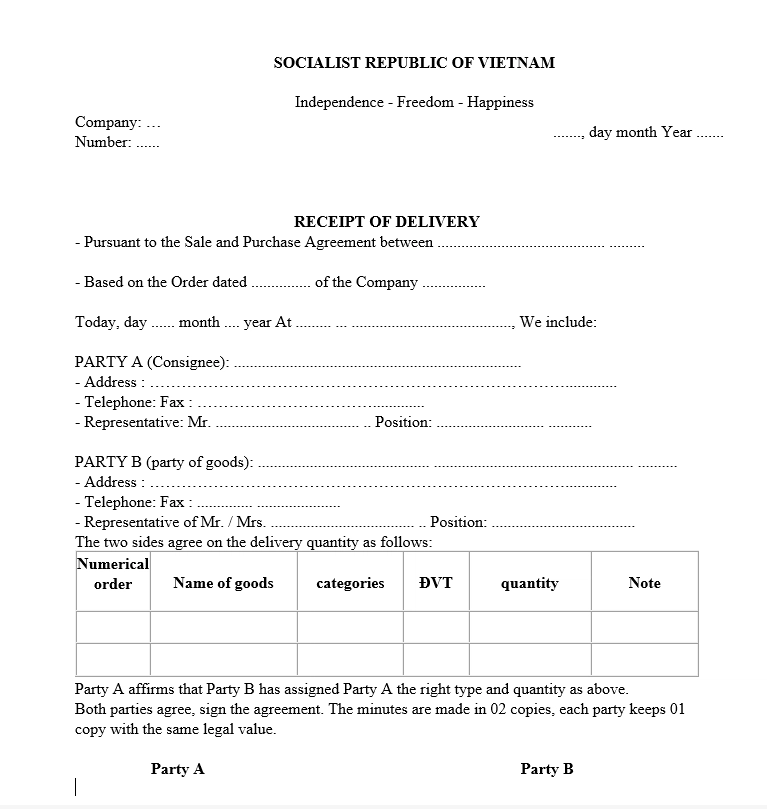

3.7. Mẫu biên bản giao nhận hàng hóa bằng tiếng Anh

Tải ngay mẫu biên bản giao nhận hàng hóa bằng tiếng Anh

4. Lưu ý khi lập biên bản giao nhận hàng hóa

Để biên bản giao nhận hàng hóa đảm bảo giá trị pháp lý, hỗ trợ hạch toán kế toán và xử lý tranh chấp khi cần, doanh nghiệp cần đặc biệt lưu ý các điểm sau:

- Lập biên bản đúng thời điểm: Biên bản cần được lập ngay sau khi giao – nhận hàng hóa hoàn tất, đồng thời phải trùng khớp với thời gian ghi trên phiếu xuất kho và hóa đơn.

- Xác minh đầy đủ thông tin hàng hóa: Trước khi ký xác nhận, bên mua cần kiểm tra kỹ lưỡng số lượng, chủng loại, tình trạng và chất lượng hàng hóa thực tế để phản ánh trung thực trên biên bản.

- Ghi đầy đủ thông tin các bên: Bao gồm tên doanh nghiệp, mã số thuế, địa chỉ, người đại diện, số điện thoại và email. Thông tin chính xác sẽ tăng hiệu lực pháp lý của biên bản.

- Người ký phải có thẩm quyền: Biên bản phải được ký bởi người đại diện theo pháp luật hoặc người được ủy quyền hợp lệ, có ghi rõ họ tên, chức vụ và đóng dấu công ty nếu cần.

- Lập đúng số lượng bản và lưu trữ đầy đủ: Thông thường biên bản được lập thành 02 bản, mỗi bên giữ 01 bản gốc có chữ ký – để phục vụ lưu trữ, đối chiếu và kiểm toán sau này.

- Đính kèm đầy đủ chứng từ liên quan: Nên đi kèm các chứng từ như phiếu xuất kho, phiếu nhập kho, hóa đơn GTGT và hình ảnh hàng hóa (nếu phát sinh tranh chấp hoặc cần chứng minh tình trạng thực tế).

- Ghi rõ phát sinh (nếu có): Nếu hàng hóa bị thiếu, hư hỏng hoặc không đúng với thỏa thuận, cần ghi nhận cụ thể trong biên bản và đề xuất hướng xử lý (giao bù, đổi trả…).

- Sử dụng mẫu biên bản thống nhất trong nội bộ: Nên áp dụng một mẫu biểu chuẩn để tất cả phòng ban như mua hàng, kho, kế toán sử dụng đồng bộ – tránh sai sót và thiếu sót thông tin.

Kết luận

Biên bản giao nhận hàng hóa là công cụ hỗ trợ quan trọng giúp doanh nghiệp kiểm soát quá trình giao – nhận và xử lý chứng từ hiệu quả. Để đảm bảo tính pháp lý, doanh nghiệp cần lập biên bản đúng thời điểm, ghi rõ thông tin hàng hóa và xác nhận đầy đủ giữa các bên. Bên cạnh việc chuẩn hóa mẫu biểu nội bộ, việc ứng dụng công nghệ trong quản lý kế toán – chứng từ là hướng đi thông minh.

Hiện nay, phần mềm kế toán online MISA AMIS là giải pháp được nhiều doanh nghiệp lựa chọn nhờ tích hợp tính năng tự động hóa mạnh mẽ và trợ lý số thông minh, hỗ trợ tối ưu hóa quy trình kế toán – tài chính. Một số điểm nổi bật bao gồm:

Phần mềm kế toán online MISA AMIS cho phép doanh nghiệp:

-

Tự động hạch toán từ hóa đơn đầu vào, đầu ra, phiếu thu – chi, phiếu nhập – xuất kho.

-

Trợ lý kế toán AVA cảnh báo sai sót, chênh lệch chứng từ và nhắc việc định kỳ.

-

Tra cứu báo cáo tài chính, sổ sách theo thời gian thực, hỗ trợ ra quyết định nhanh chóng.

-

Kết nối trực tiếp với phần mềm hóa đơn điện tử, ngân hàng, thuế điện tử, giảm thao tác thủ công.

- Đáp ứng nhiều phương pháp tính giá xuất kho: Bình quân cuối kỳ, Bình quân tức thời, Nhập trước xuất trước, Thực tế đích danh, và tự động tính giá xuất theo từng phương pháp; Tự động tính giá xuất kho cuối kỳ theo phương pháp đã chọn

- Quản lý hàng hóa có chính sách chiết khấu khi mua số lượng lớn, quản lý theo nhiều đơn vị tính, tự động quy đổi khi nhập kho, xuất kho theo đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/