Công văn giải trình hóa đơn rủi ro là tài liệu quan trọng khi doanh nghiệp bị cơ quan thuế yêu cầu cung cấp thông tin về tính hợp pháp của hóa đơn đầu vào. Bài viết dưới đây sẽ cung cấp các mẫu công văn giải trình mới nhất và những dấu hiệu nhận biết doanh nghiệp rủi ro cao về hóa đơn, thuế GTGT.

1. Các mẫu công văn giải trình hóa đơn rủi ro

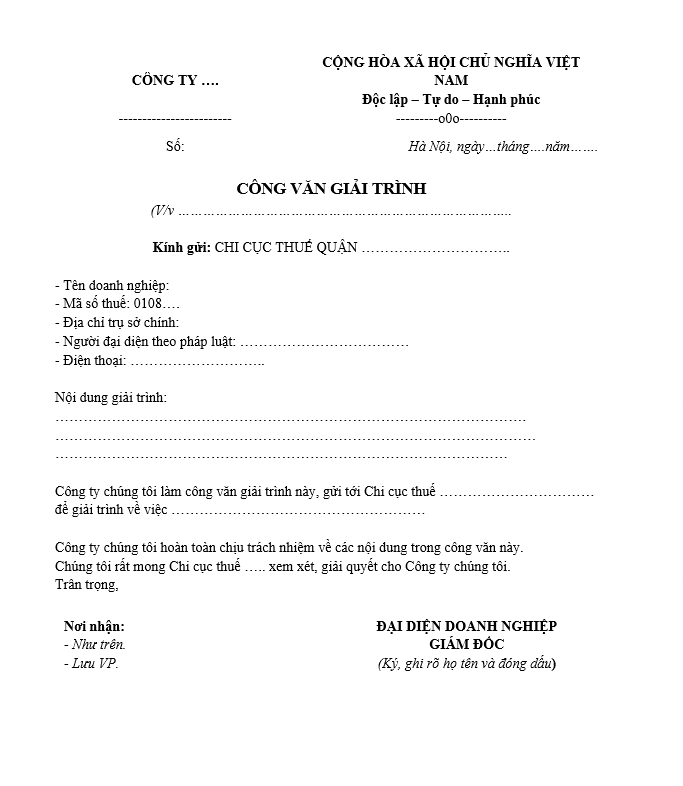

1.1. Mẫu công văn giải trình chung

Đây là mẫu công văn cơ bản mà doanh nghiệp có thể sử dụng trong nhiều tình huống cần giải trình với cơ quan thuế, không chỉ riêng trường hợp hóa đơn rủi ro. Mẫu này có thể điều chỉnh linh hoạt theo từng nội dung vi phạm hoặc yêu cầu cụ thể của thông báo từ Cục Thuế.

Tải xuống Mẫu công văn giải trình chung tại đây

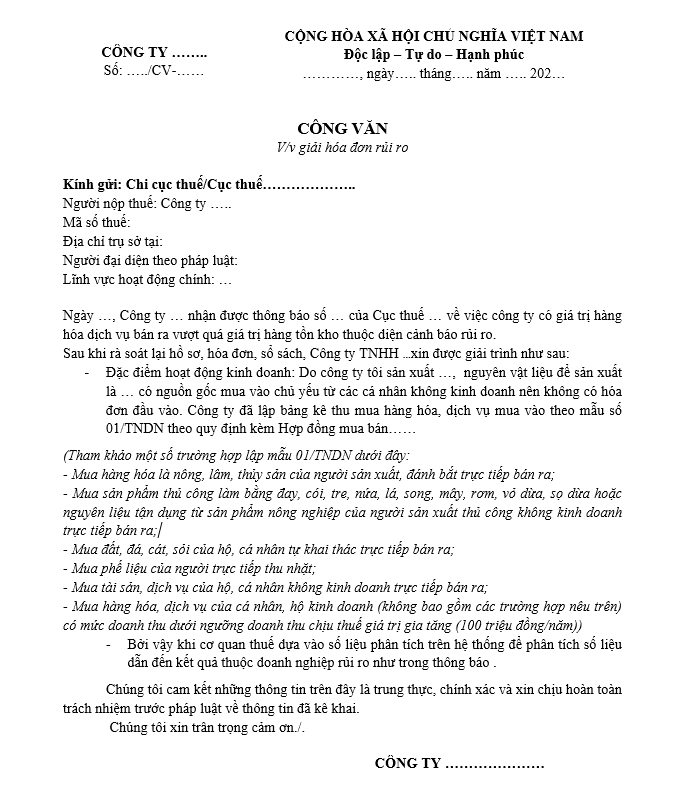

1.2. Mẫu công văn giải trình hóa đơn rủi ro

Mẫu công văn này có thể được dùng cho trường hợp doanh nghiệp nhận được thông báo từ cơ quan thuế về hóa đơn đầu vào có dấu hiệu rủi ro.

Tải xuống Mẫu công văn giải trình hóa đơn rủi ro tại đây

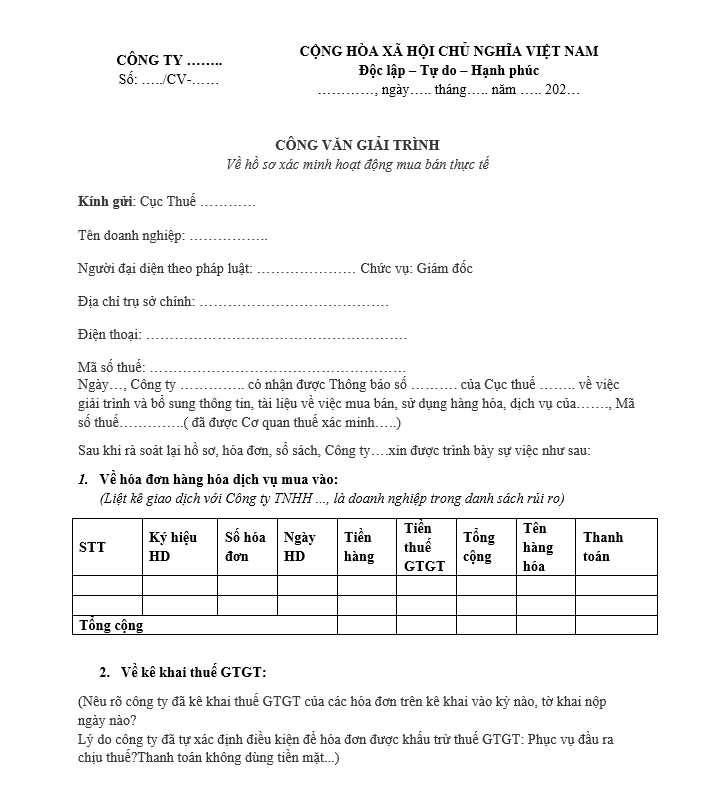

1.3. Mẫu công văn giải trình hồ sơ xác minh hoạt động mua bán thực tế

Mẫu công văn giải trình hồ sơ xác minh hoạt động mua bán thực tế dùng khi doanh nghiệp nhận được thông báo từ cơ quan thuế yêu cầu làm rõ tính hợp pháp của hóa đơn đầu vào.

Mẫu này bao gồm đầy đủ các nội dung: liệt kê hóa đơn mua vào, kê khai thuế GTGT, chứng từ thanh toán, hàng hóa bán ra và cam kết pháp lý, giúp doanh nghiệp chứng minh giao dịch là có thật và đã được hạch toán đúng quy định.

Tải xuống Mẫu công văn giải trình hồ sơ xác minh hoạt động mua bán thực tế tại đây

2. Hóa đơn rủi ro là gì? Khi nào doanh nghiệp phải làm công văn giải trình hóa đơn rủi ro?

2.1. Hóa đơn rủi ro là gì?

Hóa đơn rủi ro là những hóa đơn GTGT hoặc hóa đơn điện tử được phát hành bởi các doanh nghiệp có dấu hiệu vi phạm pháp luật thuế hoặc không có hoạt động sản xuất kinh doanh thực tế. Việc sử dụng các hóa đơn này tiềm ẩn nguy cơ bị:

- Truy thu thuế GTGT và thuế thu nhập doanh nghiệp (TNDN)

- Bác bỏ chi phí hợp lệ

- Xử phạt hành chính hoặc truy cứu trách nhiệm hình sự

2.2. Khi nào doanh nghiệp phải làm công văn giải trình hóa đơn rủi ro?

Doanh nghiệp có thể bị yêu cầu giải trình hóa đơn đầu vào khi cơ quan thuế phát hiện:

- Hóa đơn được mua từ doanh nghiệp đã ngừng hoạt động, bỏ trốn, giải thể.

- Doanh nghiệp xuất hóa đơn nhưng không khai thuế hoặc khai không đúng thực tế.

- Thông tin trên hóa đơn không khớp với thực tế giao dịch (tên hàng hóa, số lượng, đơn giá…).

- Cơ quan thuế phát hiện giao dịch không có chứng từ, không có hoạt động giao nhận hàng hóa thực tế.

Lúc này, doanh nghiệp cần soạn công văn giải trình hóa đơn rủi ro để cung cấp đầy đủ thông tin, chứng từ chứng minh hoạt động mua bán là có thật và đúng quy định.

Phần mềm kế toán online MISA AMIS kết nối trực tiếp với phần mềm hóa đơn điện tử, giúp doanh nghiệp tự động kiểm tra hóa đơn đầu vào, loại bỏ hóa đơn rủi ro và cảnh báo hóa đơn không hợp lệ

3. Nội dung cần có trong công văn giải trình hóa đơn rủi ro

Khi lập công văn giải trình hóa đơn rủi ro, doanh nghiệp cần trình bày chi tiết, rõ ràng, có dẫn chứng cụ thể để đảm bảo tính thuyết phục. Nội dung công văn nên bao gồm:

a) Thông tin chung

- Tên doanh nghiệp, mã số thuế, địa chỉ trụ sở.

- Thời gian lập công văn, người đại diện ký tên.

b) Thông tin hóa đơn cần giải trình

- Số hóa đơn, ký hiệu, ngày lập hóa đơn.

- Tên, mã số thuế, địa chỉ doanh nghiệp bán hàng.

- Giá trị hàng hóa, dịch vụ trên hóa đơn.

c) Mô tả giao dịch thực tế

- Nguyên nhân phát sinh giao dịch: nhu cầu sản xuất, kinh doanh, đầu tư…

- Quá trình đàm phán, ký kết hợp đồng: thời gian ký hợp đồng, nội dung hợp đồng, đơn giá, số lượng.

- Hình thức thanh toán: chuyển khoản, tiền mặt, đính kèm chứng từ liên quan.

- Phương thức giao hàng: địa điểm giao nhận, người giao, người nhận, thời gian cụ thể.

d) Chứng từ chứng minh đi kèm (scan hoặc bản sao có đóng dấu)

- Hợp đồng mua bán hàng hóa/dịch vụ.

- Biên bản giao nhận hàng hóa, phiếu xuất kho, phiếu nhập kho.

- Chứng từ thanh toán: ủy nhiệm chi, sao kê ngân hàng.

- Vận đơn, hóa đơn vận chuyển (nếu có).

- Hình ảnh lưu kho, nhật ký sản xuất, nếu có.

e) Cam kết của doanh nghiệp

Lưu ý: Việc trình bày công văn giải trình hóa đơn rủi ro càng rõ ràng, chi tiết thì khả năng thuyết phục cơ quan thuế càng cao, giúp giảm thiểu nguy cơ bị loại hóa đơn, truy thu hoặc xử phạt.

4. Dấu hiệu nhận biết doanh nghiệp rủi ro cao về hóa đơn, thuế GTGT

Theo Công văn số 1873/TCT-TTKT ngày 01/6/2022, Cục Thuế (trước đây là Tổng cục Thuế) đã công bố danh sách gồm 25 dấu hiệu nhận biết doanh nghiệp có rủi ro cao liên quan đến việc sử dụng hóa đơn vàhoàn thuế giá trị gia tăng như sau:

| STT | Dấu hiệu rủi ro |

| 1 | Doanh nghiệp thay đổi người đại diện trước pháp luật từ 2 lần trở lên trong vòng 12 tháng hoặc thay đổi người đại diện trước pháp luật đồng thời chuyển địa điểm kinh doanh. |

| 2 | Doanh nghiệp có số lần thay đổi trạng thái hoạt động hoặc số lần thay đổi kinh doanh từ 2 lần trong năm. |

| 3 | Doanh nghiệp mới thành lập có địa điểm kinh doanh không cố định (chuyển địa điểm kinh doanh nhiều lần trong 1-2 năm hoạt động). |

| 4 | Doanh nghiệp chuyển địa điểm hoạt động kinh doanh sau khi đã có Thông báo không hoạt động tại địa chỉ đã đăng ký. |

| 5 | Doanh nghiệp thành lập do các cá nhân có quan hệ gia đình cùng tham gia góp vốn như Vợ, Chồng, anh, chị em ruột…. |

| 6 | Doanh nghiệp thành lập mới do người đứng tên giám đốc, đại diện theo pháp luật có Công ty do cơ quan thuế đã có thông báo bỏ địa chỉ kinh doanh (còn nợ thuế), tạm ngừng hoạt động kinh doanh có thời hạn. |

| 7 | Doanh nghiệp thành lập nhiều năm không phát sinh doanh thu, sau đó bán lại, chuyển nhượng cho người khác. |

| 8 | Doanh nghiệp thành lập không có giấy phép hoạt động khai thác khoáng sản nhưng xuất hóa đơn tài nguyên, khoáng sản. |

| 9 | Doanh nghiệp có hàng hóa bán ra, mua vào không phù hợp với điều kiện, đặc điểm từng vùng. |

| 10 | Doanh nghiệp chưa nộp đủ vốn điều lệ theo đăng ký. |

| 11 | Các doanh nghiệp mua bán, sáp nhập với giá trị dưới 100 triệu đồng. |

| 12 | Doanh nghiệp kinh doanh siêu thị (bán lẻ hàng hóa tiêu dùng, hàng điện máy); kinh doanh ăn uống, nhà hàng, khách sạn; kinh doanh vận tải; kinh doanh vật liệu xây dựng; kinh doanh xăng dầu; kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi; kinh doanh khoáng sản (than, cao lanh, quặng sắt …); kinh doanh nông lâm sản (dăm gỗ, gỗ ván, gỗ thanh,…); có phát sinh ngành nghề cho thuê nhân công (phát sinh lớn). |

| 13 | Doanh thu tăng đột biến, cụ thể: Kỳ kê khai trước doanh thu rất thấp, xấp xỉ bằng 0 nhưng kỳ sau đột biến về doanh thu hoặc có doanh thu kỳ sau đột biến tăng (từ 3 lần trở lên so doanh thu bình quân của các kỳ trước) nhưng số thuế giá trị gia tăng (GTGT) phát sinh phải nộp thấp (thuế GTGT phải nộp < 1 % doanh số phát sinh trong kỳ). |

| 14 | Doanh thu lớn nhưng kho hàng không tương xứng hoặc không có kho hàng, không phát sinh chi phí thuê kho. |

| 15 | Doanh thu kê khai hàng năm phát sinh từ trên 10 tỷ đồng nhưng số thuế phát sinh phải nộp thấp dưới 100 triệu đồng (1 %). |

| 16 | Doanh nghiệp sử dụng hóa đơn với số lượng lớn (từ 500 đến 2000 số hóa đơn). Số lượng hóa đơn xóa bỏ lớn, bình quân chiếm khoảng 20% số hóa đơn sử dụng. |

| 17 | Doanh nghiệp sử dụng hóa đơn điện tử có số lượng hóa đơn điện tử giảm bất thường so với số lượng hóa đơn đã sử dụng |

| 18 | Doanh nghiệp không có thông báo phát hành hóa đơn hoặc có thông báo phát hành nhưng không có báo cáo tình hình sử dụng hóa đơn (hoặc chậm báo cáo). |

| 19 | Doanh nghiệp có giá trị hàng hóa bán ra, thuế GTGT đầu ra bằng hoặc chênh lệch rất nhỏ so với giá trị hàng hóa mua vào, thuế GTGT đầu vào. |

| 20 | Doanh nghiệp có hàng hóa dịch vụ bán ra không phù hợp với hàng hóa dịch vụ mua vào. |

| 21 | Doanh nghiệp có doanh thu và thuế GTGT đầu ra, đầu vào lớn nhưng không phát sinh số thuế phải nộp, có số thuế GTGT âm nhiều kỳ. |

| 22 | Doanh nghiệp không có tài sản cố định hoặc giá trị tài sản cố định rất thấp. |

| 23 | Doanh nghiệp có giao dịch đáng ngờ qua ngân hàng (tiền vào và rút ra ngay trong ngày). |

| 24 | Doanh nghiệp sử dụng lao động không tương xứng với quy mô và ngành nghề hoạt động. |

| 25 | Một cá nhân đứng tên (người đại diện theo pháp luật) thành lập, điều hành nhiều doanh nghiệp. |

5. Hình thức xử phạt đối với hành vi mua bán hóa đơn bất hợp pháp

Việc mua bán, sử dụng hóa đơn không hợp pháp là hành vi bị nghiêm cấm theo quy định pháp luật thuế hiện hành. Tùy theo mức độ vi phạm, doanh nghiệp có thể bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự. Cụ thể như sau:

5.1. Xử phạt vi phạm hành chính

Theo Nghị định 125/2020/NĐ-CP (được sửa đổi bởi Nghị định 102/2021/NĐ-CP) các hành vi vi phạm liên quan đến hóa đơn sẽ bị xử phạt như sau:

| Hành vi vi phạm | Căn cứ pháp lý | Mức phạt tiền | Biện pháp khắc phục hậu quả |

| Cho, bán hóa đơn đặt in chưa phát hành;

Cho, bán hóa đơn đặt in của khách hàng đặt in hóa đơn cho tổ chức, cá nhân khác. |

Điều 22 NĐ 125/2020, sửa đổi tại NĐ 102/2021 | 15 – 45 triệu đồng | Buộc hủy hóa đơn; nộp lại khoản lợi bất hợp pháp |

| Cho, bán hóa đơn (không thuộc 2 trường hợp nêu trên) | Điều 22 NĐ 125/2020 | 20 – 50 triệu đồng | Buộc hủy hóa đơn; nộp lại khoản lợi bất hợp pháp |

| Sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn | Điều 28 NĐ 125/2020 | 20 – 50 triệu đồng | Buộc hủy hóa đơn đã sử dụng |

| Sử dụng hóa đơn không hợp pháp để làm giảm nghĩa vụ thuế, nhưng chứng minh được lỗi thuộc về bên bán | Điều 16 NĐ 125/2020 | Phạt 20% số thuế khai thiếu | Buộc nộp đủ thuế thiếu; điều chỉnh lại khấu trừ thuế GTGT nếu có |

| Sử dụng hóa đơn không hợp pháp làm tăng hoàn/mmiễn/giảm thuế xác định là hành vi trốn thuế nhưng chưa đến mức bị truy cứu trách nhiệm hình sự | Điều 17 NĐ 125/2020 | Phạt từ 1 đến 3 lần số thuế trốn, tùy theo tính chất, mức độ vi phạm (mức phạt tăng dần theo tình tiết tăng nặng của vụ vi phạm). | Buộc nộp đủ tiền trốn thuế; điều chỉnh thuế GTGT đầu vào nếu có |

5.2. Truy cứu trách nhiệm hình sự

Theo Điều 200 và Điều 203 Bộ luật Hình sự 2015 (sửa đổi 2017), hành vi trốn thuế hoặc in, phát hành, mua bán trái phép hóa đơn có thể bị xử lý hình sự nếu:

- Sử dụng hóa đơn không hợp pháp để kê khai giảm nghĩa vụ thuế, mức phạt từ 100 triệu đến 500 triệu đồng hoặc phạt tù đến 7 năm với cá nhân; pháp nhân bị phạt đến 10 tỷ đồng hoặc đình chỉ hoạt động.

- In/mua bán trái phép hóa đơn ở dạng phôi từ 50 số đến dưới 100 số, hoặc hóa đơn, chứng từ đã ghi nội dung từ 10 số đến dưới 30 số hoặc thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng, sẽ bị phạt tiền từ 50 triệu đến 500 triệu đồng hoặc phạt tù từ 6 tháng đến 5 năm; pháp nhân bị phạt tiền đến 1 tỷ đồng.

Ngoài ra, tòa án có thể áp dụng hình phạt bổ sung như cấm hành nghề, tịch thu tài sản, hoặc cấm huy động vốn trong thời hạn nhất định.

Kết luận

Việc sử dụng hóa đơn rủi ro tiềm ẩn nhiều rủi ro về thuế, có thể dẫn đến truy thu, xử phạt, thậm chí bị chuyển hồ sơ sang cơ quan điều tra. Do đó, doanh nghiệp cần chủ động theo dõi, kiểm tra hóa đơn đầu vào, lưu trữ chứng từ giao dịch đầy đủ và chuẩn bị công văn giải trình hóa đơn rủi ro đúng chuẩn khi cơ quan thuế yêu cầu.

Để tăng hiệu quả quản lý và giảm thiểu rủi ro liên quan đến hóa đơn – chứng từ, phần mềm kế toán online MISA AMIS là công cụ hỗ trợ toàn diện với nhiều tính năng nổi bật:

- Trợ lý số MISA AVA, giúp tự động phân loại và hạch toán hóa đơn đầu vào, đầu ra lấy về từ MISA meInvoice, cảnh báo hóa đơn có dấu hiệu rủi ro, hóa đơn không hợp lệ.

- Hỗ trợ đọc và tự động đối chiếu báo cáo công nợ trên phần mềm với dữ liệu nhà cung cấp, từ đó trả về danh sách các chứng từ, hóa đơn đã khớp/chưa khớp và khoản tiền chênh lệch.

- Gợi ý định khoản, khấu trừ thuế GTGT theo đúng quy định mới nhất, hỗ trợ kiểm soát rủi ro hoàn thuế.

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Với các công cụ AI hiện đại và khả năng tích hợp linh hoạt, phần mềm kế toán online MISA AMIS không chỉ giúp doanh nghiệp giảm thiểu sai sót về thuế mà còn nâng cao năng lực tuân thủ và phản hồi nhanh với cơ quan thuế trong các tình huống phát sinh.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/