Hầu hết các doanh nghiệp có hoạt động xuất khẩu, nhập khẩu đều rất quan tâm đến việc tra cứu khoản nợ thuế hải quan. Do đó để giúp cho Doanh nghiệp biết được chính xác khoản nợ thuế hải quan để kịp thời nộp đúng hạn, tránh được các phát sinh do nợ thuế quá hạn và không rơi vào tình trạng tạm dừng làm thủ tục hải quan do nguyên nhân nợ thuế gây ra. Hãy cùng MISA AMIS tìm hiểu nội dung này trong bài viết “Hướng dẫn tra cứu nợ thuế hải quan mới nhất” trong bài viết sau đây.

1. Tra cứu nợ thuế hải quan

Để tra cứu nợ thuế hải quan trực tuyến trên website của Hải quan Việt Nam, cần thực hiện theo các bước sau:

Bước 1: Truy cập vào trang website của Hải quan Việt Nam

Truy cập vào website chính thức của Hải quan Việt Nam tại https://www.customs.gov.vn/.

Bước 2: Truy cập vào mục tra cứu nợ thuế trực tuyến trên website của Hải quan Việt Nam

Bước 3: Thực hiện tra cứu

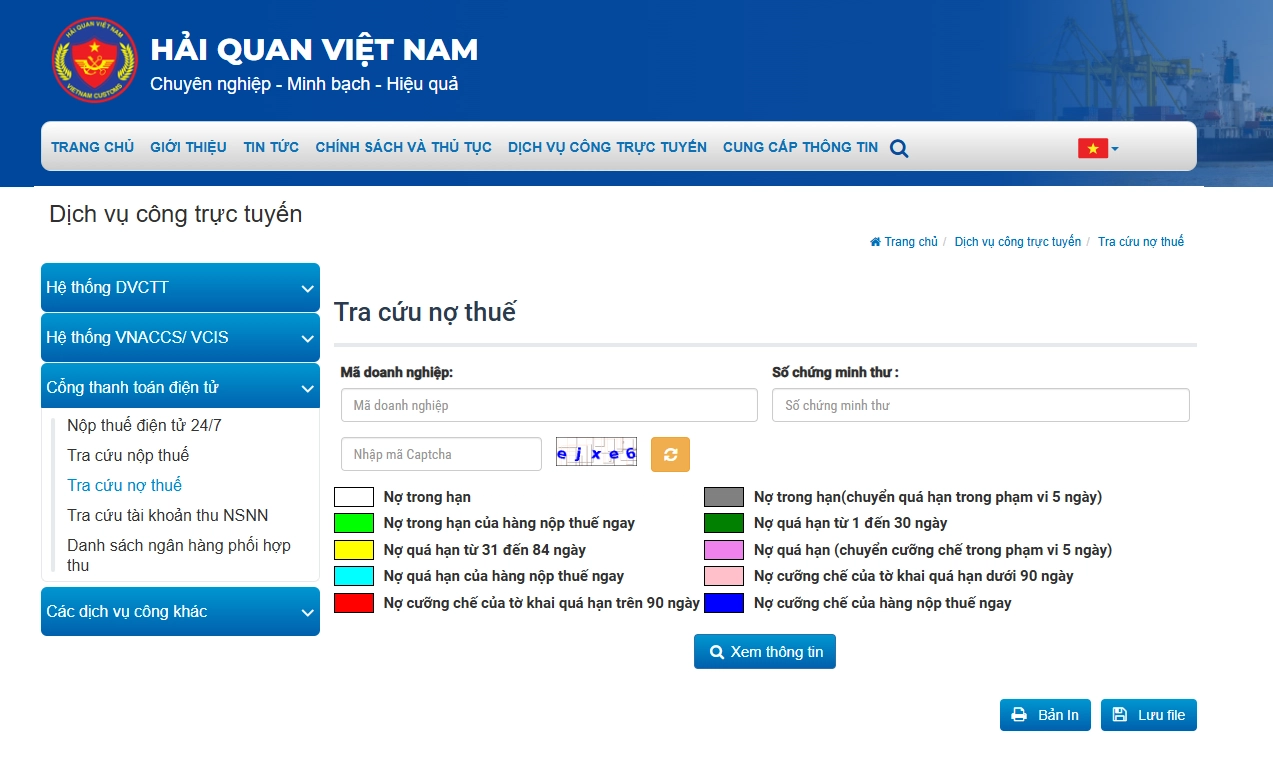

Khi màn hình tra cứu nợ thuế hiển thị, nhập các thông tin sau vào mục Tra Cứu Nợ Thuế:

- Mã số thuế của doanh nghiệp hoặc cá nhân.

- Số chứng minh thư hoặc CCCD của chủ doanh nghiệp.

- Mã captcha (mã bảo mật) như yêu cầu để xác thực.

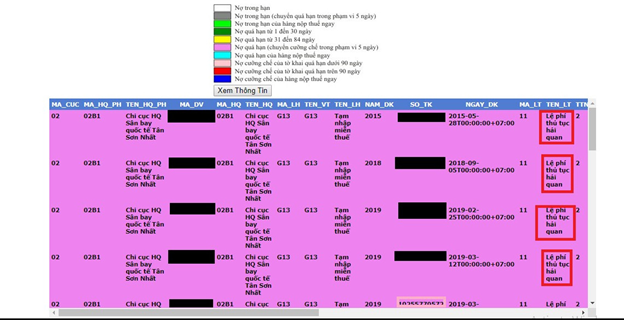

Sau khi nhập đầy đủ thông tin và nhấn “Tra cứu”, kết quả sẽ hiển thị chi tiết về các khoản nợ thuế hải quan.

Các loại nợ thuế sẽ được phân loại và hiển thị theo màu sắc, bao gồm:

| Nợ trong hạn; |

| Nợ trong hạn (chuyển quá hạn trong phạm vi 5 ngày); |

| Nợ trong hạn của hàng nộp thuế ngay; |

| Nợ quá hạn từ 1 đến 30 ngày; |

| Nợ quá hạn từ 31 đến 84 ngày; |

| Nợ quá hạn (chuyển cưỡng chế trong phạm vi 5 ngày); |

| Nợ quá hạn của hàng nộp thuế ngay; |

| Nợ cưỡng chế của tờ khai quá hạn dưới 90 ngày; |

| Nợ cưỡng chế của tờ khai quá hạn trên 90 ngày; |

| Nợ cưỡng chế của hàng nộp thuế ngay. |

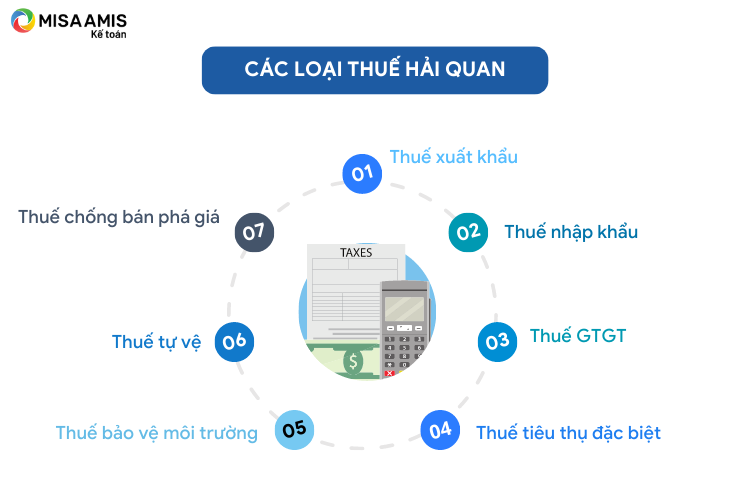

2. Các loại thuế hải quan phải nộp khi xuất nhập khẩu hàng hóa

2.1 Các loại thuế hải quan

Hiện nay, mặc dù chưa có một định nghĩa chính thức về thuế hải quan trong các văn bản pháp lý, nhưng có thể hiểu rằng thuế hải quan là loại thuế áp dụng đối với các sản phẩm được vận chuyển qua biên giới quốc gia, và quá trình thu thuế này được kiểm soát bởi cơ quan hải quan của mỗi quốc gia. Mục tiêu của thuế hải quan là để quản lý và bảo vệ nền kinh tế của quốc gia đó.

Theo quy định của pháp luật hiện hành, khi thực hiện hoạt động xuất khẩu hoặc nhập khẩu hàng hóa, tùy vào mục đích và tính chất của các mặt hàng xuất nhập khẩu, doanh nghiệp có thể phải nộp các loại thuế khác nhau. Thuế hải quan mà doanh nghiệp phải đóng có thể thuộc các loại thuế dưới đây:

- Thuế xuất khẩu: Thuế xuất khẩu là loại thuế đánh vào các hàng hóa được xuất khẩu ra khỏi lãnh thổ Việt Nam. Mức thuế này phụ thuộc vào loại hàng hóa xuất khẩu, và các yếu tố như xuất xứ, mục đích xuất khẩu, và các hiệp định thương mại Việt Nam ký kết với các quốc gia đối tác.

- Thuế nhập khẩu: Thuế nhập khẩu áp dụng đối với các hàng hóa nhập khẩu vào lãnh thổ Việt Nam. Mức thuế nhập khẩu được xác định dựa trên:

- Mã HS (Hệ thống mô tả và mã hóa hàng hóa): Mã HS càng chi tiết, việc xác định thuế suất càng chính xác.

- Xuất xứ hàng hóa: Hàng hóa nhập khẩu từ các quốc gia có hiệp định ưu đãi sẽ có thuế suất thấp hơn.

- Hiệp định thương mại: Các hiệp định thương mại mà Việt Nam tham gia cũng ảnh hưởng đến thuế suất nhập khẩu.

- Thuế giá trị gia tăng (VAT): Thuế giá trị gia tăng (VAT) là thuế gián tiếp được tính trên giá trị gia tăng của hàng hóa và dịch vụ. Khi nhập khẩu hàng hóa, doanh nghiệp phải nộp thuế VAT với mức thuế suất phổ biến là 10%, trừ một số mặt hàng đặc biệt có mức thuế suất khác.

- Thuế tiêu thụ đặc biệt: Thuế tiêu thụ đặc biệt áp dụng đối với các sản phẩm tiêu dùng đặc biệt, ví dụ như rượu, bia, thuốc lá, xăng dầu… Mục đích là hạn chế việc tiêu dùng các sản phẩm có hại cho sức khỏe và môi trường.

- Thuế bảo vệ môi trường: Thuế bảo vệ môi trường được áp dụng đối với những sản phẩm có thể gây ô nhiễm môi trường. Mức thuế này được tính dựa trên hàm lượng chất gây ô nhiễm trong sản phẩm, ví dụ như nhựa, hóa chất, v.v.

- Thuế tự vệ: Thuế tự vệ là loại thuế áp dụng khi có tình trạng nhập khẩu hàng hóa làm thiệt hại nghiêm trọng đến sản xuất trong nước. Đây là biện pháp bảo vệ ngành công nghiệp nội địa khỏi các hàng hóa nhập khẩu gây tác động tiêu cực.

- Thuế chống bán phá giá: Thuế chống bán phá giá là loại thuế áp dụng đối với hàng hóa nhập khẩu bán với giá thấp hơn giá trị thực tế trên thị trường nội địa của quốc gia xuất khẩu. Mục đích của thuế này là bảo vệ sản xuất trong nước khỏi việc bị cạnh tranh không công bằng từ hàng hóa giá rẻ.

2.2 Đối tượng chịu thuế hải quan

Căn cứ theo Điều 2, Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về đối tượng chịu thuế như sau:

- Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

- Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

-

Đối tượng không chịu thuế xuất khẩu, thuế nhập khẩu

Đọc thêm: Hướng dẫn cách tra cứu nợ thuế GTGT mới nhất

2.3. Người nộp thuế

Người nộp thuế theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu bao gồm các đối tượng sau:

- Chủ hàng hóa xuất khẩu, nhập khẩu;

- Tổ chức nhận ủy thác xuất khẩu, nhập khẩu;

- Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam;

- Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

- Đại lý làm thủ tục hải quan: Khi được ủy quyền, đại lý có trách nhiệm nộp thuế xuất khẩu, thuế nhập khẩu thay cho chủ hàng hóa.

- Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế: Khi thực hiện dịch vụ chuyển phát và nộp thuế thay cho người nộp thuế.

- Tổ chức tín dụng hoặc tổ chức khác: Các tổ chức hoạt động theo quy định của Luật các tổ chức tín dụng, khi thực hiện bảo lãnh và nộp thuế thay cho người nộp thuế.

- Người được chủ hàng hóa ủy quyền: Khi hàng hóa là quà biếu, quà tặng cá nhân, hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh.

- Chi nhánh doanh nghiệp: Chi nhánh của doanh nghiệp được ủy quyền để nộp thuế thay cho doanh nghiệp.

- Người khác được ủy quyền: Các cá nhân hoặc tổ chức khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định pháp luật.

- Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật;

- Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế;

- Trường hợp khác theo quy định của pháp luật.

3. Lưu ý khi tra cứu tờ khai nợ thuế hải quan

Mặc dù việc tra cứu nợ thuế hải quan không quá phức tạp, nhưng để đảm bảo quá trình tra cứu diễn ra nhanh chóng và chính xác, cần lưu ý một số điểm quan trọng sau:

- Điền thông tin chính xác: Khi tra cứu, cần điền đầy đủ và chính xác các thông tin như mã số thuế, số chứng minh thư (hoặc CCCD) của chủ doanh nghiệp, và mã captcha. Các thông tin này phải khớp chính xác với thông tin trên các giấy tờ đăng ký để tránh sai sót.

- Số chứng minh thư (hoặc CCCD): Đảm bảo rằng số chứng minh thư (hoặc CCCD) được sử dụng để tra cứu là số đã đăng ký với Tổng cục Thuế. Thông thường, đây là số của chủ doanh nghiệp mà bạn đang tra cứu nợ thuế.

- Thông báo sai sót: Nếu gặp bất kỳ sự cố nào, chẳng hạn như không thể tra cứu được nợ thuế hoặc phát hiện sai sót trong thông tin, hãy liên hệ ngay với cơ quan Hải quan qua đường dây nóng để thông báo và yêu cầu hỗ trợ kịp thời. Cơ quan Hải quan sẽ có các biện pháp xử lý và hỗ trợ bạn trong việc giải quyết vấn đề.

Các lưu ý trên giúp quá trình tra cứu diễn ra thuận lợi và đảm bảo tính chính xác, giúp doanh nghiệp nắm bắt được tình hình nợ thuế một cách nhanh chóng và hiệu quả.

4. Mức xử phạt khi chậm nộp tiền nợ thuế hải quan

Mức xử phạt khi chậm nộp tiền nợ thuế hải quan được quy định theo Khoản 2, Điều 59, Luật quản lý thuế số 38/2019/QH14 năm 2019 . Cụ thể:

Khi quá thời hạn nộp thuế, cơ quan hải quan sẽ áp dụng mức phạt chậm nộp. Mức phạt này thường được tính theo tỷ lệ phần trăm trên số tiền thuế nợ.

-

Phạt chậm nộp: Mức phạt là 0,03% mỗi ngày tính trên số tiền thuế còn nợ.

-

Thời gian tính tiền chậm nộp: hời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Ví dụ: Nếu doanh nghiệp nợ 100 triệu đồng thuế và chậm nộp trong 10 ngày, mức phạt sẽ là:

| 100 triệu | x | 0,03% | x | 10 | = | 3 triệu đồng |

Đọc thêm: Cách tính tiền phạt chậm nộp thuế GTGT, TNDN, TNCN, lệ phí môn bài

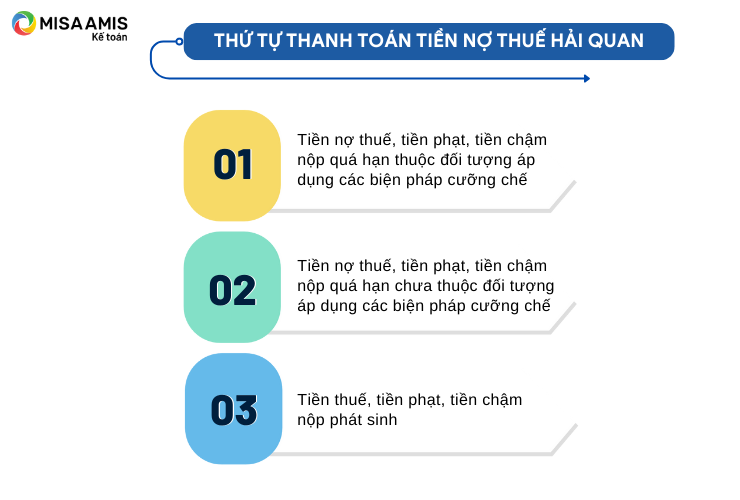

5. Thứ tự ưu tiên khi thanh toán nợ thuế hải quan

Căn cứ theo Điều 57, Luật quản lý thuế số 38/2019/QH14 năm 2019 quy định thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt như sau:

-

Thứ tự thanh toán tiền nợ thuế hải quan

Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được thực hiện theo thời hạn trước, sau và theo thứ tự quy định, cụ thể:

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.

Kết luận

Trên đây là toàn bộ nội dung bài viết: “Tra cứu nợ thuế hải quan”. MISA AMIS Kế toán hy vọng các bạn và quý doanh nghiệp sẽ có thể tra cứu nợ thuế hải quan của đơn vị mình một cách nhanh chóng, thuận lợi với các thông tin đầy đủ, chính xác và kịp thời để doanh nghiệp chủ động nguồn tiền nộp các khoản nợ thuế hải quan đúng thời hạn, tránh được các khoản phát sinh tiền chậm nộp thuế, ảnh hưởng đến xếp loại doanh nghiệp về mức độ tuân thủ pháp luật thuế.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác.

Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/