Chế độ kế toán là nền tảng quan trọng giúp doanh nghiệp thực hiện ghi chép và báo cáo tài chính chính xác, minh bạch theo quy định pháp luật. Tại Việt Nam hiện nay tồn tại nhiều chế độ kế toán áp dụng cho các loại hình doanh nghiệp khác nhau. Bài viết này sẽ cung cấp cái nhìn chi tiết về các chế độ kế toán hiện hành, cách xác định chế độ phù hợp, cùng các quy định quan trọng mà doanh nghiệp cần lưu ý để đảm bảo tuân thủ pháp luật kế toán hiệu quả.

>>> Xem thêm: So sánh chuẩn mực báo cáo tài chính quốc tế (IFRS) và chuẩn mực kế toán Việt Nam (VAS) – Một số khác biệt cơ bản

Một số lưu ý về chế độ kế toán cho Doanh nghiệp MISA AMIS trình bày dưới đây hy vọng giúp ích cho các bạn trong quá trình vận hành hệ thống kế toán.

1. Chế độ kế toán là gì?

Chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành (Khoản 2, Điều 3, Luật kế toán số 88/2015/QH13).

Mục đích của việc ban hành Chế độ kế toán

- Nhà nước hướng dẫn về các nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính;

- Chủ thể kinh tế thu thập, xử lý thông tin, số liệu kế toán theo đúng đối tượng và nội dung công việc;

- Nhà nước quản lý kinh tế một cách hiệu quả.

2. Các chế độ kế toán hiện hành tại Việt Nam

Các chế độ kế toán hiện hành tại Việt Nam được quy định để đảm bảo tính minh bạch và chính xác trong báo cáo tài chính và thực hiện nghĩa vụ thuế. Doanh nghiệp phải lựa chọn và áp dụng một chế độ kế toán ngay sau khi thành lập, và phải duy trì tính nhất quán trong suốt năm tài chính, ngay cả khi chưa phát sinh giao dịch.

Hiện nay, có 5 chế độ kế toán áp dụng phổ biến tại Việt Nam, giúp doanh nghiệp chọn lựa phương thức phù hợp với quy mô và đặc thù hoạt động.

| Chế độ kế toán | Chế độ kế toán doanh nghiệp siêu nhỏ | Chế độ kế toán doanh nghiệp nhỏ và vừa | Chế độ kế toán doanh nghiệp | Chế độ kế toán doanh nghiệp đơn vị hành chính sự nghiệp | Chế độ kế toán doanh nghiệp áp dụng với bảo hiểm tiền gửi tại Việt Nam |

| Văn bản pháp luật | Thông tư 132/2018/TT-BTC | Thông tư 133/2016/TT-BTC | Thông tư 200/2014/TT-BTC | Thông tư 107/2017/TT-BTC | Thông tư 177/2015/TT-BTC |

| Đối tượng áp dụng | Doanh nghiệp siêu nhỏ | Doanh nghiệp nhỏ và vừa | Doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế | Đơn vị hành chính sự nghiệp. | Bảo hiểm tiền gửi Việt Nam, bao gồm cả Trụ sở chính các đơn vị trực thuộc Bảo hiểm tiền gửi Việt Nam (Chi nhánh) |

| Nội dung chính | – Hướng dẫn về các nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của Doanh nghiệp siêu nhỏ.

– Việc xác định nghĩa vụ thuế của Doanh nghiệp đối với ngân sách Nhà nước được thực hiện theo quy định của Pháp luật về thuế. |

– Hướng dẫn về các nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của Doanh nghiệp vừa và nhỏ;

– Không áp dụng cho việc xác định nghĩa vụ thuế của Doanh nghiệp đối với ngân sách Nhà nước. |

– Hướng dẫn về các nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính;

– Không áp dụng cho việc xác định nghĩa vụ thuế của Doanh nghiệp đối với ngân sách Nhà nước. |

Hướng dẫn danh mục biểu mẫu và phương pháp lập chứng từ kế toán bắt buộc, danh mục hệ thống tài khoản và phương pháp hạch toán tài khoản kế toán, danh mục mẫu sổ và phương pháp lập sổ kế toán, danh mục mẫu báo cáo và phương pháp lập và trình bày báo cáo tài chính, báo cáo quyết toán ngân sách. | Quy định về tài khoản kế toán, nguyên tắc kế toán, kết cấu và nội dung phản ánh của tài khoản kế toán, phương pháp kế toán, việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của Bảo hiểm tiền gửi Việt Nam |

| Hiệu lực ban hành | Còn hiệu lực | Còn hiệu lực | Còn hiệu lực | Còn hiệu lực | Còn hiệu lực |

Bảng 1: Các chế độ kế toán Việt Nam

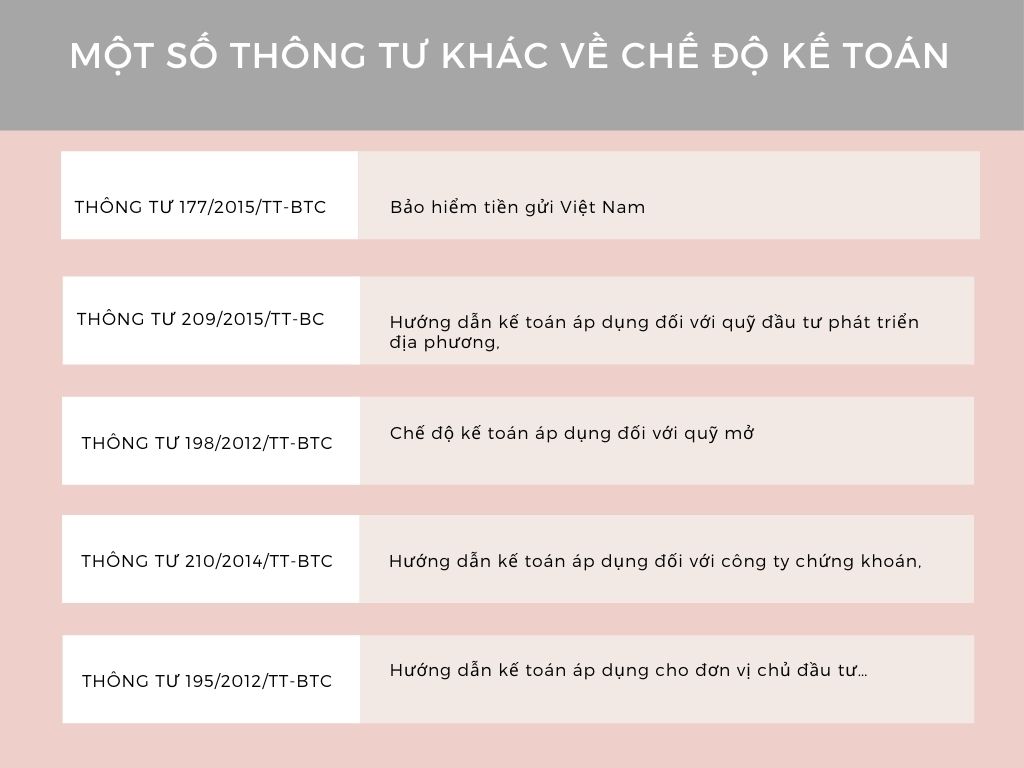

-

Một số Thông tư khác về Chế độ kế toán

2.1. Chế độ kế toán doanh nghiệp siêu nhỏ

Áp dụng theo Thông tư 132/2018/TT-BTC, chế độ kế toán này áp dụng cho các doanh nghiệp siêu nhỏ, có hình thức nộp thuế TNDN theo tỷ lệ % trên doanh thu hoặc thu nhập tính thuế từ hàng hóa, dịch vụ.

Điều kiện áp dụng:

- Doanh nghiệp hoạt động trong lĩnh vực nông, lâm, ngư nghiệp, công nghiệp và xây dựng, có số lao động tham gia bảo hiểm xã hội không quá 10 người/năm, và tổng vốn hoặc doanh thu không quá 3 tỷ đồng/năm.

- Doanh nghiệp hoạt động trong lĩnh vực dịch vụ, thương mại với số lao động tham gia bảo hiểm xã hội không quá 10 người/năm, và tổng vốn hoặc doanh thu không quá 10 tỷ đồng/năm.

2.2. Chế độ kế toán doanh nghiệp vừa và nhỏ:

Áp dụng theo Thông tư 133, chế độ kế toán này dành cho doanh nghiệp vừa và nhỏ, bao gồm cả doanh nghiệp siêu nhỏ, hoạt động trong mọi lĩnh vực và thành phần kinh tế.

Điều kiện áp dụng:

- Trừ các doanh nghiệp nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng, hợp tác xã, hoặc các liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã.

- Các doanh nghiệp trong các lĩnh vực đặc thù như dầu khí, điện lực, chứng khoán, bảo hiểm có thể áp dụng chế độ kế toán riêng, được Bộ Tài chính phê duyệt.

2.3. Chế độ kế toán doanh nghiệp

Áp dụng theo Thông tư 200, chế độ kế toán này áp dụng cho các doanh nghiệp thuộc tất cả các lĩnh vực và thành phần kinh tế.

Điều kiện áp dụng:

Doanh nghiệp vừa và nhỏ có thể chọn áp dụng chế độ kế toán này nếu phù hợp với yêu cầu quản lý và đặc điểm kinh doanh của mình.

2.4. Chế độ kế toán đối với đơn vị hành chính sự nghiệp

Áp dụng theo Thông tư 107, chế độ kế toán này dành cho các cơ quan nhà nước và đơn vị sự nghiệp công lập (trừ các đơn vị tự bảo đảm chi thường xuyên và chi đầu tư), cũng như các đơn vị, tổ chức khác có hoặc không sử dụng ngân sách nhà nước.

2.5. Chế độ kế toán áp dụng với bảo hiểm tiền gửi tại Việt Nam

Áp dụng theo Thông tư 177, chế độ kế toán này quy định các nguyên tắc kế toán dành cho Bảo hiểm tiền gửi Việt Nam, bao gồm cả các đơn vị trực thuộc như Trụ sở chính và các Chi nhánh của Bảo hiểm tiền gửi.

3. Cách xác định chế độ kế toán doanh nghiệp cần áp dụng

Việc xác định đúng chế độ kế toán doanh nghiệp là bước quan trọng giúp doanh nghiệp tuân thủ pháp luật và quản lý tài chính hiệu quả. Dựa trên tiêu chí phân loại quy mô doanh nghiệp theo Nghị định 80/2021/NĐ-CP, Điều 5, doanh nghiệp có thể lựa chọn chế độ kế toán phù hợp như sau:

| Loại doanh nghiệp | Lĩnh vực | Số lao động tham gia BHXH bình quân năm | Tổng doanh thu năm (đồng) | Tổng nguồn vốn (đồng) |

| Siêu nhỏ | Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng | ≤ 10 người | ≤ 3 tỷ | ≤ 3 tỷ |

| Thương mại, dịch vụ | ≤ 10 người | ≤ 10 tỷ | ≤ 3 tỷ | |

| Nhỏ | Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng | ≤ 100 người | ≤ 50 tỷ | ≤ 20 tỷ |

| Thương mại, dịch vụ | ≤ 50 người | ≤ 100 tỷ | ≤ 50 tỷ | |

| Vừa | Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng | ≤ 200 người | ≤ 200 tỷ | ≤ 100 tỷ |

| Thương mại, dịch vụ | ≤ 100 người | ≤ 300 tỷ | ≤ 100 tỷ | |

| Lớn | Nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng | ≥ 201 người | > 200 tỷ | > 100 tỷ |

| Thương mại, dịch vụ | ≥ 101 người | > 300 tỷ | > 100 tỷ |

Bảng 2: Bảng phân định Doanh nghiệp siêu nhỏ, nhỏ và vừa, lớn

Dựa vào bảng phân định Doanh nghiệp vừa và nhỏ, siêu nhỏ, ta cũng có thể đưa ra một số tiêu chí cơ bản để lựa chọn chế độ kế toán dựa trên lĩnh vực hoạt động kinh doanh, quy mô về tổng nguồn vốn và doanh thu năm hay số lượng lao động tham gia bảo hiểm xã hội…

Ngoài ra, tuỳ vào tình hình thực tế và định hướng phát triển của Doanh nghiệp trong tương lai mà Doanh nghiệp cân nhắc lựa chọn chế độ kế toán cho phù hợp.

>>> Xem thêm: Các bút toán kết chuyển cuối kỳ kế toán cần ghi nhớ

4. Một số quy định cần chú ý trong công tác kế toán

Đơn vị tiền tệ

Đơn vị tiền tệ sử dụng trong kế toán là đồng Việt Nam (VND), ký hiệu là “đ”

Trong trường hợp có giao dịch kinh tế, tài chính bằng ngoại tệ, doanh nghiệp phải ghi nhận theo nguyên tệ và quy đổi sang đồng Việt Nam dựa trên tỷ giá hối đoái thực tế, trừ khi pháp luật quy định khác. Nếu ngoại tệ không có tỷ giá trực tiếp với VND, doanh nghiệp phải quy đổi qua một ngoại tệ trung gian có tỷ giá với VND.

Trường hợp doanh nghiệp chủ yếu thu, chi bằng một ngoại tệ cụ thể, doanh nghiệp có quyền lựa chọn ngoại tệ đó làm đơn vị tiền tệ kế toán và phải chịu trách nhiệm trước pháp luật cũng như thông báo với cơ quan thuế quản lý.

Chữ viết, chữ số

Chữ viết dùng trong kế toán là tiếng Việt, trường hợp sử dụng tiếng nước ngoài phải song song với tiếng Việt trên chứng từ, sổ sách kế toán và báo cáo tài chính.

Chữ số kế toán là chữ số Ả Rập (từ 0-9), sử dụng dấu chấm (.) để phân tách hàng nghìn, triệu, tỷ và dấu phẩy (,) để phân tách phần thập phân, đảm bảo tính rõ ràng, chính xác.

Kỳ kế toán

Kỳ kế toán là khoảng thời gian để ghi nhận, tổng hợp nghiệp vụ kinh tế gồm kỳ năm (12 tháng, từ 01/01 đến 31/12), kỳ quý (3 tháng) và kỳ tháng (1 tháng).

Trường hợp kỳ kế toán năm đầu hoặc cuối có thời gian dưới 90 ngày, doanh nghiệp được phép gộp với kỳ kế toán năm kế tiếp hoặc trước đó, tổng thời gian không vượt quá 15 tháng nhằm đảm bảo tính liên tục trong báo cáo.

Năm tài chính

Năm tài chính là khoảng thời gian 12 tháng được sử dụng để hạch toán và lập báo cáo tài chính. Thông thường năm tài chính trùng với năm dương lịch, nhưng trong một số trường hợp đặc biệt, doanh nghiệp có thể áp dụng năm tài chính khác theo sự cho phép của Bộ Tài chính và thông báo với cơ quan quản lý.

Tìm hiểu thêm: Cách xác định năm tài chính của doanh nghiệp

Chứng từ kế toán

Chứng từ kế toán là các tài liệu, giấy tờ ghi nhận các giao dịch và sự kiện kinh tế phát sinh, làm căn cứ ghi sổ kế toán và phản ánh trung thực, đầy đủ tình hình tài chính. Chứng từ phải có đầy đủ các nội dung bắt buộc như ngày tháng, nội dung nghiệp vụ, số tiền, chữ ký và con dấu (nếu có).

Sắp xếp và lưu trữ chứng từ kế toán

Chứng từ kế toán phải được sắp xếp theo trình tự thời gian hoặc theo loại nghiệp vụ kinh tế nhằm tạo điều kiện thuận lợi cho việc tra cứu, kiểm tra và đối chiếu.

- Chứng từ không dùng làm căn cứ khai thuế hoặc ghi sổ kế toán lưu tối thiểu 5 năm.

- Chứng từ làm căn cứ khai thuế hoặc ghi sổ kế toán lưu tối thiểu 10 năm.

- Chứng từ liên quan đến an ninh quốc phòng lưu trữ tối thiểu 20 năm, đảm bảo an toàn và tuân thủ pháp luật.

5. Doanh nghiệp áp dụng sai chế độ kế toán có bị phạt không?

Căn cứ tại điểm d khoản 1 Điều 7 Nghị định 41/2018/NĐ-CP quy định về xử phạt hành vi vi phạm quy định chung về pháp luật kế toán như sau:

“1. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Áp dụng sai quy định về chữ viết; chữ số trong kế toán;

b) Áp dụng sai quy định về đơn vị tiền tệ trong kế toán;

c) Áp dụng sai quy định về kỳ kế toán;

d) Áp dụng sai chế độ kế toán mà đơn vị thuộc đối tượng áp dụng”

Đồng thời, theo quy định tại khoản 2, 3 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP quy định về mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập như sau:

Mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập

…

2. Mức phạt tiền quy định tại Chương II, Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức trừ trường hợp quy định tại khoản 1 Điều 7; Điều 8; Điều 9; Điều 10; Điều 11; Điều 13; Điều 14; Điều 15; Điều 16; Điều 17; Điều 19; khoản 1, khoản 3 Điều 21; Điều 22; Điều 23; Điều 24; Điều 26; Điều 33; Điều 34; khoản 1, khoản 3 Điều 36; khoản 1 Điều 38; khoản 2, khoản 3 Điều 39; khoản 1, khoản 2 Điều 48; khoản 1 Điều 57; khoản 1, khoản 2 Điều 61; Điều 67 là mức phạt tiền đối với cá nhân. Đối với tổ chức có cùng hành vi vi phạm thì mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.”

Theo đó, việc áp dụng sai chế độ kế toán có thể sẽ bị phạt tiền như sau:

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với cá nhân vi phạm

- Phạt tiền từ 20.000.000 đồng đến 40.000.000 đồng đối với tổ chức vi phạm.

6. Quy định về đăng ký sửa đổi chế độ kế toán của doanh nghiệp

Căn cứ thep quy định tại Điều 9 Thông tư 200/2014/TT-BTC, việc đăng ký sửa đổi Chế độ kế toán được quy định như sau:

Về hệ thống tài khoản

Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán quy định trong Chế độ kế toán doanh nghiệp kèm theo Thông tư để vận dụng và chi tiết hóa phù hợp với đặc điểm sản xuất, kinh doanh và yêu cầu quản lý của từng ngành, từng đơn vị, nhưng phải tuân thủ nguyên tắc về nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

Trường hợp doanh nghiệp muốn bổ sung hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên gọi, ký hiệu, nội dung hoặc phương pháp hạch toán các nghiệp vụ kinh tế đặc thù, phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

Doanh nghiệp được quyền mở thêm các tài khoản cấp 2 và cấp 3 cho các tài khoản chưa có quy định chi tiết trong danh mục hệ thống tài khoản, nhằm đáp ứng nhu cầu quản lý nội bộ, mà không cần phải xin phép Bộ Tài chính.

Về Báo cáo tài chính

Doanh nghiệp sử dụng biểu mẫu và các chỉ tiêu báo cáo tài chính theo phụ lục 2 của Thông tư để chi tiết hóa các chỉ tiêu đã có, phù hợp với đặc điểm hoạt động và yêu cầu quản lý của từng đơn vị, ngành nghề.

Trường hợp doanh nghiệp muốn bổ sung hoặc sửa đổi biểu mẫu, tên gọi hoặc nội dung các chỉ tiêu báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

Về chứng từ và sổ kế toán

Chứng từ kế toán thuộc loại hướng dẫn, không bắt buộc phải áp dụng theo mẫu kèm theo phụ lục 3 của Thông tư. Doanh nghiệp có thể tự thiết kế mẫu chứng từ phù hợp với đặc điểm hoạt động và yêu cầu quản lý, nhưng phải đảm bảo đầy đủ các thông tin theo quy định của Luật Kế toán và các văn bản pháp luật liên quan.

Tất cả các mẫu sổ kế toán, bao gồm sổ cái, sổ nhật ký, cũng thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng mẫu sổ theo phụ lục 4 của Thông tư hoặc điều chỉnh, bổ sung để phù hợp với đặc thù quản lý, đồng thời phải đảm bảo các thông tin được trình bày rõ ràng, đầy đủ, dễ kiểm tra và kiểm soát.

7. Quy định về chế độ kế toán với nhà thầu nước ngoài

Căn cứ Điều 10 Thông tư 200/2014/TT-BTC, chế độ kế toán áp dụng đối với nhà thầu nước ngoài được quy định như sau:

- Nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam mà cơ sở thường trú hoặc cư trú không phải là đơn vị độc lập có tư cách pháp nhân thực hiện Chế độ kế toán tại Việt Nam như sau:

- Nhà thầu có đặc thù áp dụng theo Chế độ kế toán do Bộ Tài chính ban hành riêng cho nhà thầu;

- Trường hợp không có chế độ kế toán do Bộ Tài chính ban hành riêng riêng, nhà thầu có quyền lựa chọn áp dụng đầy đủ chế độ kế toán doanh nghiệp Việt Nam hoặc vận dụng một số nội dung phù hợp với đặc điểm hoạt động kinh doanh.

- Khi chọn áp dụng đầy đủ chế độ kế toán Việt Nam, nhà thầu phải thực hiện nhất quán trong toàn bộ niên độ kế toán.

- Nhà thầu phải thông báo cho cơ quan thuế quản lý về chế độ kế toán đã lựa chọn trong vòng 90 ngày kể từ ngày bắt đầu chính thức hoạt động tại Việt Nam. Mọi thay đổi chế độ kế toán cũng phải được thông báo trong vòng 15 ngày làm việc kể từ ngày thay đổi

- Nhà thầu nước ngoài bắt buộc phải thực hiện kế toán chi tiết từng hợp đồng nhận thầu (theo từng giấy phép nhận thầu) và từng giao dịch phát sinh, làm cơ sở cho việc quyết toán hợp đồng và quyết toán thuế đúng quy định.

- Với nhà thầu áp dụng đầy đủ chế độ kế toán doanh nghiệp Việt Nam, nếu có nhu cầu sửa đổi hoặc bổ sung, phải thực hiện đăng ký theo quy định tại Điều 9 của Thông tư 200/2014/TT-BTC và chỉ được tiến hành khi có sự chấp thuận bằng văn bản của Bộ Tài chính. Bộ Tài chính có trách nhiệm trả lời trong vòng 15 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Kết luận

Nhìn chung các thông tư, nghị định được ban hành đều nhằm mục đích hướng dẫn Doanh nghiệp trong công tác quản lý và thực hành kế toán. Tuy nhiên, Doanh nghiệp cần phải nắm rõ được nội dung những văn bản đó đồng thời hiểu rõ được tính chất, quy mô, đặc trưng ngành nghề của Doanh nghiệp mình để từ đó áp dụng chế độ kế toán phù hợp tạo điều kiện thuận lợi cho việc quản lý điều hành và phát triển doanh nghiệp.

Để hỗ trợ doanh nghiệp trong công tác kế toán, phần mềm kế toán online MISA AMIS được thiết kế tối ưu với nhiều tính năng nổi bật như:

- Quản lý sổ sách kế toán tự động, chính xác, đáp ứng đa dạng chế độ kế toán.

- Tích hợp tính năng lập báo cáo tài chính theo chuẩn mực kế toán Việt Nam và quốc tế.

- Hệ thống cảnh báo, nhắc nhở giúp doanh nghiệp tuân thủ các quy định pháp luật.

- Tích hợp quản lý thuế, hóa đơn điện tử, đơn giản hóa quy trình kê khai thuế.

- Hỗ trợ làm việc online mọi lúc, mọi nơi, đồng bộ dữ liệu trên đa nền tảng.

Đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/