Tài khoản 631 “Giá thành sản xuất” đóng vai trò quan trọng trong việc phản ánh chi phí sản xuất và tính giá thành sản phẩm, dịch vụ. Việc hạch toán đúng tài khoản này không chỉ giúp doanh nghiệp xác định giá thành chính xác mà còn phục vụ cho việc quản lý chi phí hiệu quả. Bài viết này MISA AMIS sẽ giải thích chi tiết về nguyên tắc hạch toán tài khoản 631, cách thức kết chuyển chi phí, cùng với ví dụ minh họa và sơ đồ chữ T của tài khoản 631.

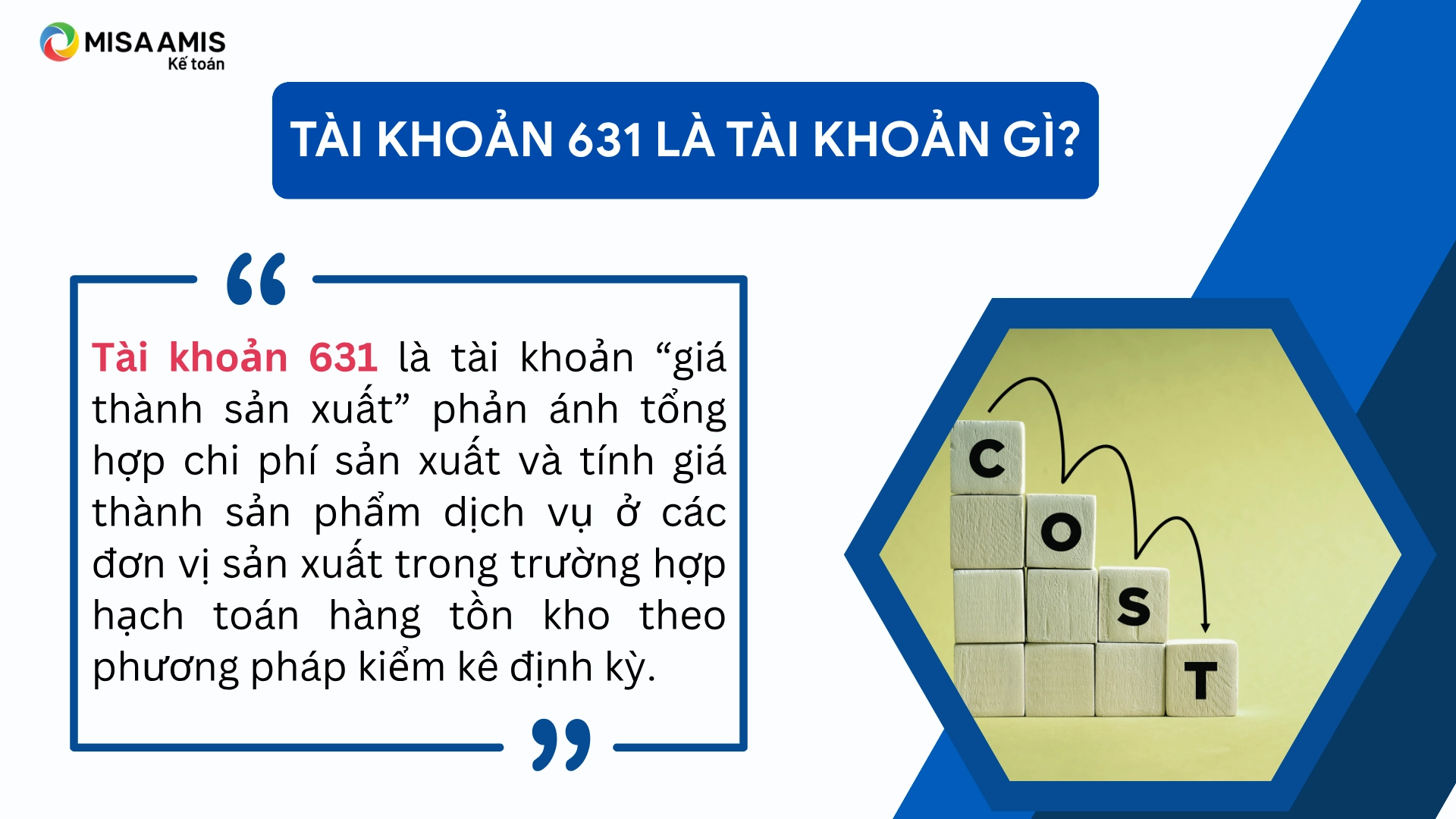

1. Tài khoản 631 là tài khoản gì?

Tài khoản 631, hay còn gọi là tài khoản “Giá thành sản xuất”, được sử dụng để ghi nhận tổng hợp các chi phí phát sinh trong quá trình sản xuất và xác định giá thành của sản phẩm hoặc dịch vụ. Tài khoản này áp dụng cho các đơn vị hoạt động trong lĩnh vực sản xuất công nghiệp, nông nghiệp, lâm nghiệp, cũng như các doanh nghiệp cung cấp dịch vụ như vận tải, bưu điện, du lịch, khách sạn, v.v., khi thực hiện hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

2. Nguyên tắc hạch toán TK 631 theo thông tư 200

Căn cứ Điều 88 Thông tư 200, nguyên tắc hạch hạch toán tài khoản 631 được quy định như sau:

- Doanh nghiệp hạch toán theo phương pháp kê khai thường xuyên không sử dụng tài khoản này.

- Các loại chi phí được hạch toán vào tài khoản 631 bao gồm:

- Chi phí nguyên liệu, vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sử dụng máy thi công (đối với các doanh nghiệp xây lắp).

- Chi phí sản xuất chung.

- Các loại chi phí không được hạch toán vào tài khoản 631:

- Chi phí bán hàng.

- Chi phí quản lý doanh nghiệp.

- Chi phí tài chính.

- Chi phí khác.

- Chi phí sự nghiệp.

- Chi phí của bộ phận sản xuất, kinh doanh phục vụ cho sản xuất, kinh doanh (vốn hàng hóa, nguyên liệu, vật liệu, chi phí thuê ngoài gia công chế biến…) cũng phải được phản ánh vào tài khoản 631.

- Hạch toán chi tiết theo nơi phát sinh chi phí: Tài khoản 631 phải được hạch toán chi tiết theo các đơn vị phát sinh chi phí (phân xưởng, tổ, đội sản xuất…) và theo loại, nhóm sản phẩm, dịch vụ.

- Đối với ngành nông nghiệp, giá thành thực tế của sản phẩm được xác định vào cuối vụ hoặc cuối năm. Chi phí phát sinh trong năm nào sẽ được tính vào giá thành trong năm đó, nếu sản phẩm thu hoạch vào năm sau thì phải tính giá thành vào năm sau.

- Đối với trồng trọt, chi phí phải hạch toán chi tiết theo các loại cây:

- Cây ngắn ngày.

- Cây trồng một lần thu hoạch nhiều lần.

- Cây lâu năm.

- Đối với các loại cây trồng hai hoặc ba vụ trong năm, hoặc trồng năm nay nhưng thu hoạch năm sau, chi phí sẽ được phân bổ rõ ràng giữa các vụ, năm. Không phản ánh vào tài khoản 631 “Giá thành sản xuất” chi phí trồng mới và chăm sóc cây lâu năm đang trong thời kỳ XDCB.

- Chi phí liên quan đến nhiều đối tượng hạch toán hoặc nhiều vụ, nhiều thời kỳ cần được theo dõi chi tiết và phân bổ vào giá thành của từng sản phẩm tương ứng. Ví dụ: chi phí tưới tiêu nước, chuẩn bị đất trồng cây…

- Đối với cây lâu năm, các công việc từ khi làm đất, gieo trồng, chăm sóc đến khi bắt đầu có sản phẩm được xem như quá trình đầu tư XDCB để hình thành nên TSCĐ được tập hợp chi phí vào TK 241 “XDCB dở dang

- Hạch toán chi phí chăn nuôi phải theo dõi chi tiết cho từng ngành chăn nuôi (ngành chăn nuôi trâu bò, ngành chăn nuôi lợn…), theo từng nhóm hoặc theo từng loại gia súc, gia cầm. Đối với súc vật sinh sản khi đào thải chuyển thành súc vật nuôi lớn, nuôi béo được hạch toán vào TK 631 “Giá thành sản xuất” theo giá trị còn lại

- Đối với ngành giao thông vận tải, tài khoản 631 phải được hạch toán chi tiết theo từng loại hoạt động (vận tải hành khách, vận tải hàng hóa…). Chi phí hao mòn săm lốp không tính vào giá thành vận tải ngay một lúc khi xuất dùng thay thế, mà phải trích trước hoặc phân bổ dần vào chi phí sản xuất, kinh doanh hàng kỳ.

Trong hoạt động kinh doanh khách sạn, việc hạch toán tài khoản 631 cần phải được theo dõi chi tiết theo từng loại hoạt động như: ăn uống, buồng nghỉ, phục vụ vui chơi giải trí, và các dịch vụ khác (giặt, là, cắt tóc, điện tín, massage, v.v.).

Phần mềm kế toán online MISA AMIS là một trong những giải pháp kế toán thế hệ mới được thiết kế tối ưu để phù hợp với mọi loại hình doanh nghiệp, từ sản xuất đến dịch vụ. Với phân hệ tính giá thành được xây dựng chuyên sâu, phần mềm giúp doanh nghiệp tự động hóa toàn bộ quá trình tập hợp chi phí, phân bổ và tính giá thành sản phẩm theo nhiều phương pháp khác nhau, mang lại độ chính xác cao và tiết kiệm thời gian cho bộ phận kế toán.

3. Kết cấu và nội dung phản ánh của TK 631 – Giá thành sản xuất

Tài khoản 631 có kết cấu như sau:

| Bên Nợ | Bên Có |

|

|

| Tài khoản 631 không có số dư cuối kỳ | |

*Lưu ý: Tài khoản 631 không có tài khoản cấp 2

4. Cách hạch toán tài khoản 631 trong một số giao dịch kinh tế chủ yếu

Phương pháp kế toán một số giao dịch kinh tế chủ yếu của tài khoản 631 như sau:

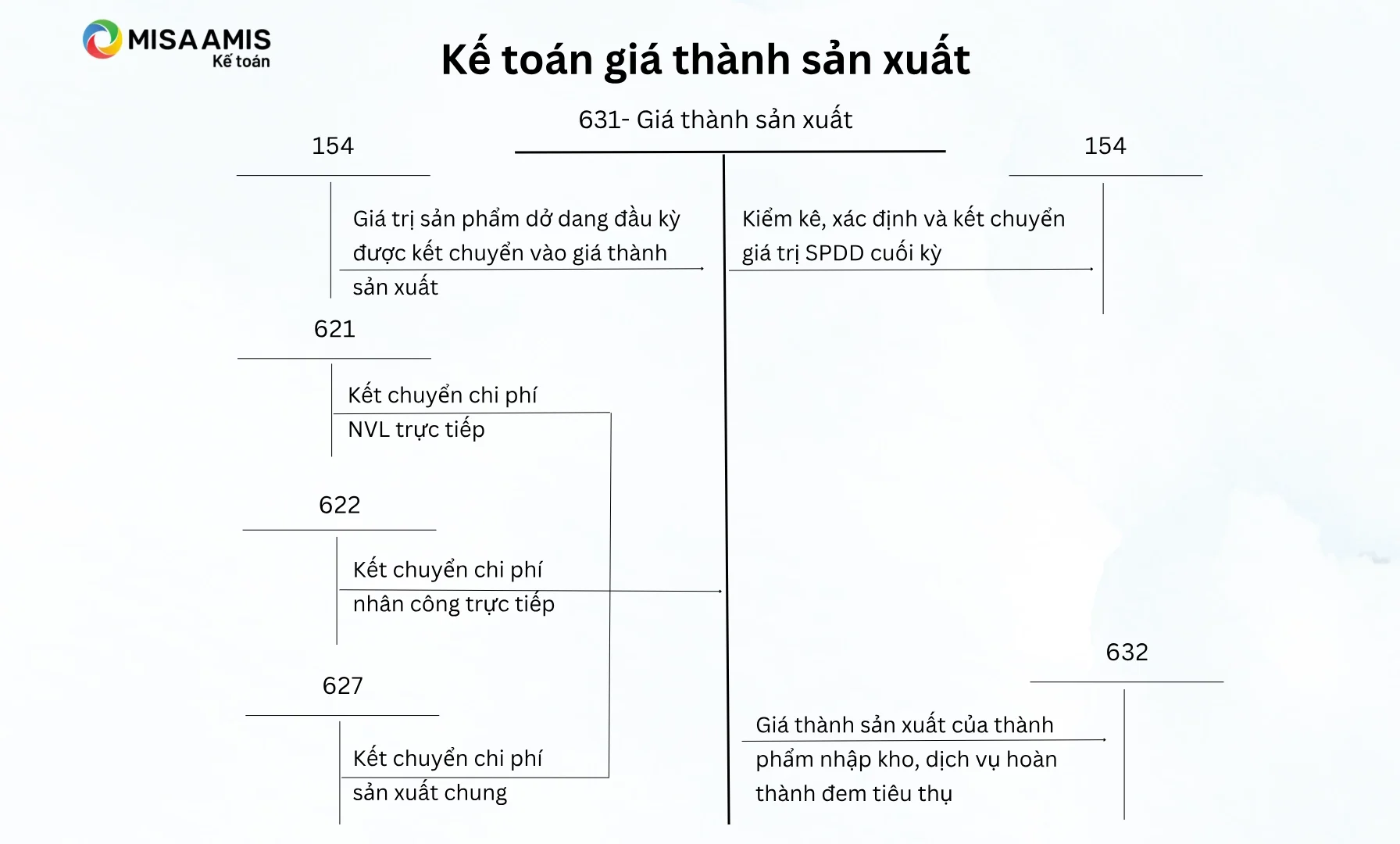

a) Kết chuyển chi phí sản xuất, kinh doanh, chi phí dịch vụ dở dang đầu kỳ vào bên Nợ tài khoản 631:

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

b) Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản giá thành sản xuất cuối kỳ:

Nợ TK 631 – Giá thành sản xuất

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

c) Kết chuyển chi phí nhân công trực tiếp vào tài khoản giá thành sản xuất cuối kỳ:

Nợ TK 631 – Giá thành sản xuất

Có TK 622 – Chi phí nhân công trực tiếp.

d) Cuối kỳ, kết chuyển chi phí sản xuất chung vào tài khoản giá thành sản xuất theo từng loại sản phẩm, lao vụ, dịch vụ…:

Nợ TK 631 – Giá thành sản xuất

Nợ TK 632 – Giá vốn hàng bán (đối với chi phí sản xuất cố định không được phân bổ)

Có TK 627 – Chi phí sản xuất chung.

đ) Kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 631 – Giá thành sản xuất.

e) Giá thành sản phẩm nhập kho, dịch vụ hoàn thành:

Nợ TK 632 – Giá vốn hàng bán

Có TK 631 – Giá thành sản xuất.

5. Bài tập ví dụ hạch toán TK 631 theo thông tư 200

Đề bài: Công ty A sản xuất bánh kẹo và bắt đầu kỳ kế toán với chi phí sản xuất dở dang đầu kỳ là 100 triệu đồng.

Trong kỳ, công ty sử dụng:

- Chi phí nguyên liệu, vật liệu trị giá 150 triệu đồng để sản xuất bánh kẹo.

- Chi phí nhân công trực tiếp trong kỳ là 120 triệu đồng.

- Chi phí sản xuất chung trong kỳ là 80 triệu đồng.

Sau khi kiểm kê cuối kỳ, công ty xác định giá trị sản phẩm dở dang là 50 triệu đồng. Cuối kỳ, sản phẩm hoàn thành và nhập kho trị giá 200 triệu đồng.

Hãy hạch toán tài khoản 631 – Giá thành sản xuất cho công ty sản xuất bánh kẹo A.

Các bước hạch toán:

1. Kết chuyển chi phí sản xuất dở dang đầu kỳ vào tài khoản 631:

Vào đầu kỳ, chi phí sản xuất dở dang là 100 triệu đồng. Công ty A cần kết chuyển số này vào tài khoản 631 “Giá thành sản xuất”.

Nợ TK 631 – Giá thành sản xuất: 100.000.000 VND

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang: 100.000.000 VND

2. Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp vào tài khoản 631:

Công ty A sử dụng nguyên liệu, vật liệu trị giá 150 triệu đồng để sản xuất bánh kẹo trong kỳ.

Nợ TK 631 – Giá thành sản xuất: 150.000.000 VND

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp: 150.000.000 VND

3. Kết chuyển chi phí nhân công trực tiếp vào tài khoản 631:

Chi phí nhân công trực tiếp trong kỳ là 120 triệu đồng.

Nợ TK 631 – Giá thành sản xuất: 120.000.000 VND

Có TK 622 – Chi phí nhân công trực tiếp: 120.000.000 VND

4. Kết chuyển chi phí sản xuất chung vào tài khoản 631:

Chi phí sản xuất chung trong kỳ là 80 triệu đồng. Trong đó, 10 triệu đồng không được phân bổ (chi phí cố định).

Nợ TK 631 – Giá thành sản xuất: 70.000.000 VND

Nợ TK 632 – Giá vốn hàng bán: 10.000.000 VND

Có TK 627 – Chi phí sản xuất chung: 80.000.000 VND

5. Kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ:

Sau khi kiểm kê, công ty xác định giá trị sản phẩm dở dang cuối kỳ là 50 triệu đồng.

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang: 50.000.000 VND

Có TK 631 – Giá thành sản xuất: 50.000.000 VND

6. Giá thành sản phẩm nhập kho, dịch vụ hoàn thành:

Cuối kỳ, công ty hoàn thành sản phẩm bánh kẹo và nhập kho trị giá 200 triệu đồng.

Nợ TK 632 – Giá vốn hàng bán: 200.000.000 VND

Có TK 631 – Giá thành sản xuất: 200.000.000 VND

6. Sơ đồ chữ T tài khoản 631

Kết luận

Tài khoản 631 là công cụ thiết yếu giúp doanh nghiệp tính toán giá thành sản phẩm và dịch vụ. Việc hạch toán đúng tài khoản này theo quy định của Thông tư 200 sẽ đảm bảo tính chính xác trong việc xác định giá thành, phục vụ cho công tác quản lý chi phí và tối ưu hóa lợi nhuận.

Để hỗ trợ công tác kế toán hiệu quả hơn, bạn có thể sử dụng phần mềm kế toán online MISA AMIS, với các tính năng thông minh như:

- Tự động tính và phân bổ chi phí sản xuất: Phân bổ chi phí nguyên vật liệu, nhân công, chi phí chung vào giá thành sản phẩm, theo nhiều phương pháp (gián tiếp, trực tiếp, hệ số…).

- Trợ lý số AVA thông minh:

-

- Tự động gợi ý định khoản chứng từ .

- Tư vấn xử lý các sai lệch trong hạch toán và báo cáo.

- Nhắc nhở lịch nộp tờ khai, quyết toán, báo cáo tài chính.

- Lập báo cáo giá thành tự động: Tạo báo cáo chi tiết theo sản phẩm, đơn hàng, phân xưởng… chỉ với vài thao tác.

- Kết nối trực tiếp với phần mềm bán hàng, nhân sự, kho, ngân hàng: Giúp đồng bộ dữ liệu, hạn chế nhập liệu thủ công.

- Truy cập mọi lúc, mọi nơi: Làm việc online, hỗ trợ làm việc từ xa, đặc biệt hữu ích với doanh nghiệp sản xuất nhiều chi nhánh.

Khám phá ngay phần mềm kế toán online MISA AMIS với 15 ngày dùng thử miễn phí – công cụ tài chính hàng đầu cho doanh nghiệp.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/