Biên bản thay thế hóa đơn là tài liệu quan trọng khi doanh nghiệp phát hiện sai sót trên hóa đơn điện tử và cần thay thế bằng một hóa đơn mới. Việc lập biên bản này giúp đảm bảo tính hợp pháp của hóa đơn thay thế và tuân thủ quy định của cơ quan thuế. Bài viết này sẽ hướng dẫn chi tiết về biên bản thay thế hóa đơn, các trường hợp cần lập biên bản và những lưu ý quan trọng khi thực hiện, giúp doanh nghiệp xử lý hóa đơn sai sót nhanh chóng và đúng pháp luật.

1. Biên bản thay thế hóa đơn là gì?

Biên bản thay thế hóa đơn điện tử (hay còn được gọi là “biên bản thỏa thuận”) là văn bản do bên bán và bên mua cùng lập khi phát hiện hóa đơn điện tử đã phát hành có sai sót cần xử lý bằng hình thức lập hóa đơn thay thế.

Biên bản này ghi nhận sự thống nhất giữa hai bên về nội dung sai sót (ví dụ: sai số tiền, sai thuế suất, sai mã số thuế, sai tên hàng hóa…), đồng thời làm căn cứ pháp lý để người bán phát hành hóa đơn thay thế theo đúng quy định tại Nghị định 70/2025/NĐ-CP.

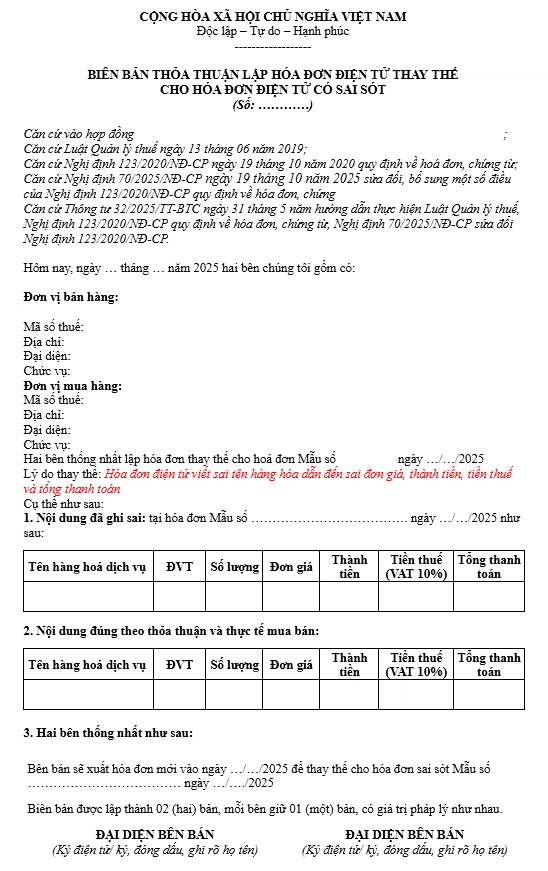

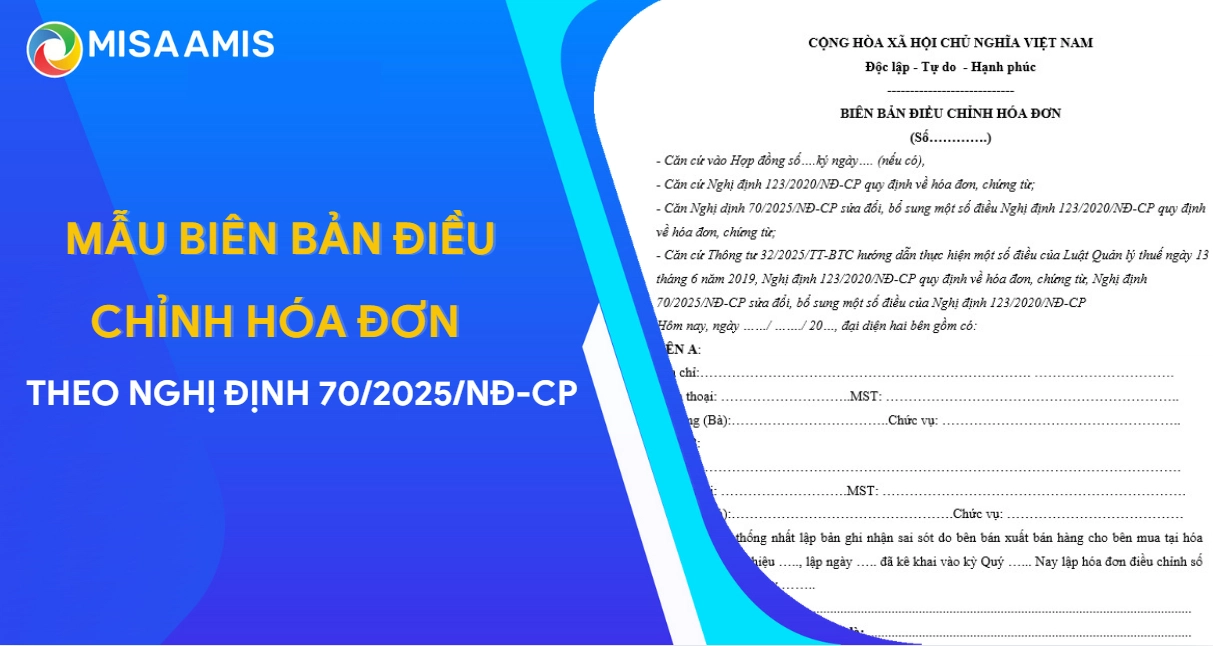

2. Mẫu biên bản thay thế hóa đơn điện tử

Dưới đây là mẫu biên bản thay thế hóa đơn điện tử có sai sót theo Nghị định 70/2025/NĐ-CP:

Tải xuống file word Mẫu biên bản thay thế hóa đơn điện tử tại đây

3. Những trường hợp phải lập biên bản thay thế hóa đơn điển tử

Căn cứ điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

Thay thế, điều chỉnh hóa đơn điện tử

Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

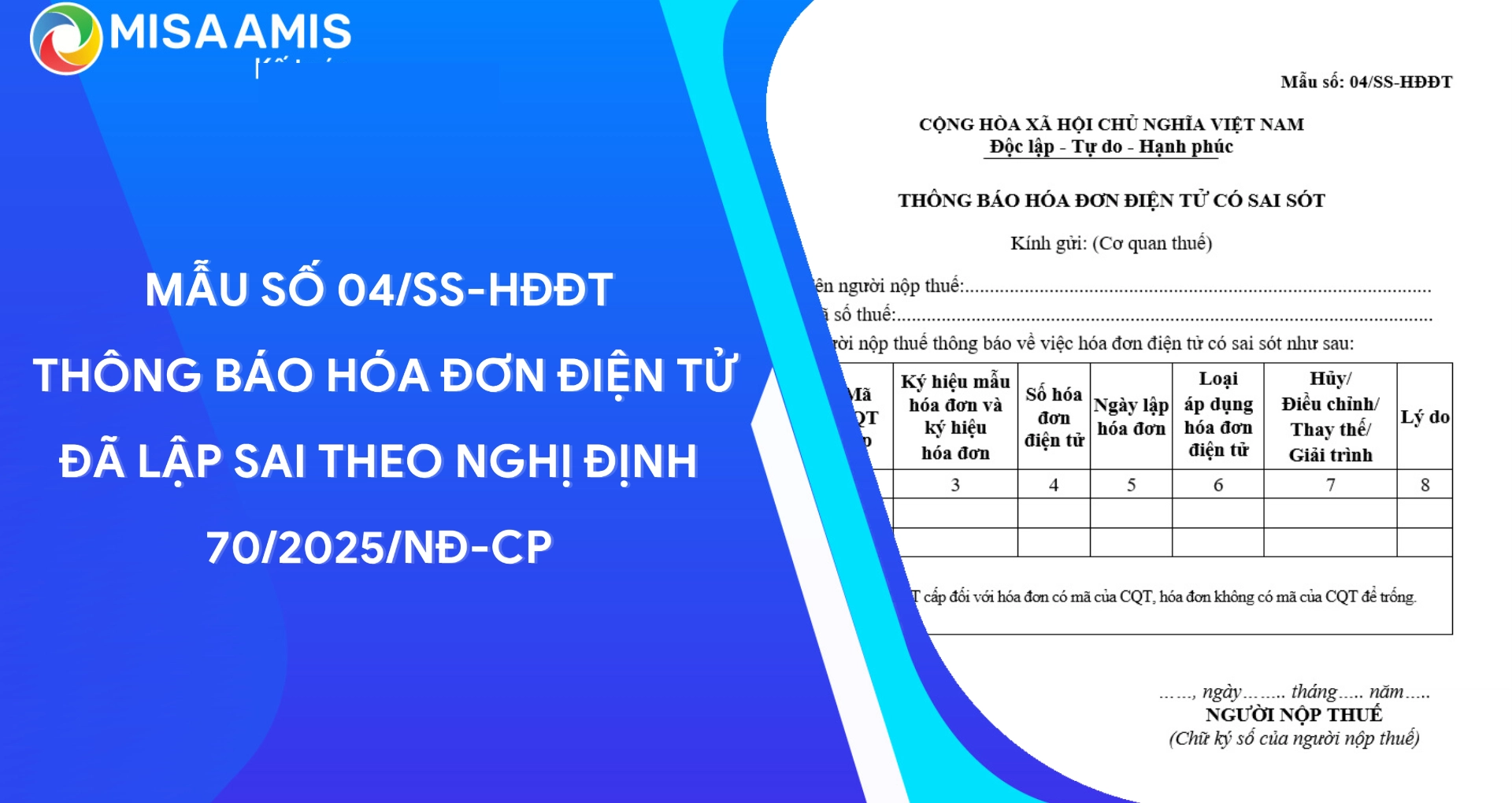

a) Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

b) Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

b.1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b.2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập sai sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng thì người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục IA ban hành kèm theo Nghị định này.

Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai theo quy định tại điểm b khoản này, đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai; trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có). Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu.

Theo đó, trước khi thay thế hóa đơn điện tử lập sai thì phải lập biên bản thỏa thuận hoặc thông báo cho người mua, cụ thể:

- Đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai.

- Trong trường hợp người mua là cá nhân, người bán không cần lập biên bản thỏa thuận, nhưng phải thông báo cho người mua về sai sót hoặc thông báo trên website của người bán (nếu có).

Có thể bạn quan tâm: Các trường hợp phải lập hóa đơn thay thế

4. Một số lưu ý cần đảm bảo khi lập biên bản điều chỉnh hóa đơn điện tử

Dưới đây là một số lưu ý quan trọng cần đảm bảo khi lập biên bản thỏa thuận thay thế hóa đơn điện tử, để đảm bảo tính hợp lệ và tuân thủ đúng quy định pháp luật:

- Xác định rõ sai sót trên hóa đơn điện tử: Biên bản thỏa thuận cần chỉ rõ loại sai sót cụ thể trên hóa đơn điện tử (ví dụ: sai mã số thuế, sai tên hàng hóa, sai số tiền, sai thuế suất…). Việc ghi nhận sai sót chính xác giúp hai bên dễ dàng thống nhất phương án thay thế và bảo vệ quyền lợi pháp lý của doanh nghiệp.

- Cung cấp đầy đủ thông tin về hai bên: Biên bản thỏa thuận phải ghi đầy đủ thông tin của người bán và người mua, bao gồm tên, địa chỉ, mã số thuế, thông tin giao dịch, số hóa đơn, ký hiệu hóa đơn bị sai. Đây là cơ sở quan trọng khi làm việc với cơ quan thuế.

- Thỏa thuận nội dung sai và phương án thay thế: Trong biên bản, cả hai bên phải thống nhất về nội dung sai sót và phương án thay thế hóa đơn sao cho đúng. Biên bản cần ghi rõ việc sẽ phát hành hóa đơn thay thế nào (ví dụ: lập hóa đơn mới với đúng thông tin hoặc điều chỉnh hóa đơn gốc).

- Ký kết và lưu trữ biên bản: Biên bản thỏa thuận cần có chữ ký của đại diện người bán và người mua, đóng dấu (nếu có) và được lưu trữ tại đơn vị. Đây là chứng từ quan trọng trong việc chứng minh quá trình thay thế hóa đơn và sẽ được xuất trình khi cơ quan thuế yêu cầu.

- Thông báo đối với người mua là cá nhân: Nếu người mua là cá nhân không kinh doanh, thay vì lập biên bản thỏa thuận, người bán chỉ cần thông báo về sai sót qua email hoặc thông báo trên website (nếu có). Việc thông báo này cũng phải được lưu trữ.

- Không được thay đổi nội dung giao dịch: Biên bản thỏa thuận chỉ ghi nhận sai sót trên hóa đơn, không được thay đổi các điều khoản giao dịch khác giữa người bán và người mua.

Kết luận

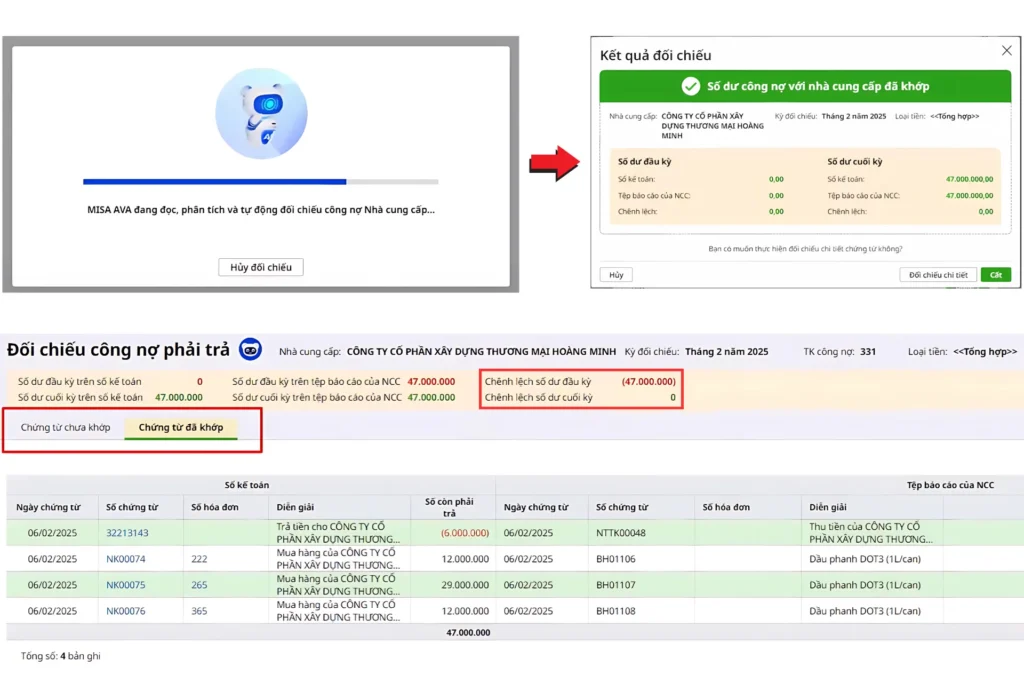

Việc lập biên bản thay thế hóa đơn là bước quan trọng giúp doanh nghiệp xử lý sai sót trên hóa đơn điện tử và đảm bảo tuân thủ đúng quy định pháp luật về thuế. Để quản lý hóa đơn điện tử hiệu quả,phần mềm kế toán online MISA AMIS là giải pháp toàn diện giúp kế toán tự động hóa quy trình và tiết kiệm thời gian. Các tính năng nổi bật của phần mềm bao gồm:

- AVA – Trợ lý ảo AI thông minh: Hỗ trợ kế toán tra cứu và nhận diện sai sót hóa đơn nhanh chóng, đồng thời đưa ra cảnh báo tức thời khi phát hiện bất thường.

- Tự động kê khai thuế: Phần mềm tự động đồng bộ và kê khai các báo cáo thuế đúng hạn, giảm thiểu sai sót khi kê khai.

- Phát hiện sai sót trên hóa đơn: Tính năng tự động phát hiện các sai sót trong thông tin hóa đơn như sai số tiền, sai thuế suất, giúp doanh nghiệp tránh rủi ro pháp lý.

- Báo cáo tài chính tự động: Phần mềm cung cấp báo cáo tài chính và kết quả kinh doanh chính xác, giúp lãnh đạo doanh nghiệp đưa ra quyết định hiệu quả.

- Quản lý dữ liệu dễ dàng: Các thông tin về hóa đơn, chứng từ được lưu trữ tập trung, dễ dàng tra cứu và quản lý.

Với phần mềm kế toán online MISA AMIS, doanh nghiệp không chỉ tiết kiệm thời gian mà còn đảm bảo tuân thủ đầy đủ các quy định pháp lý, nâng cao hiệu quả quản lý tài chính và kế toán.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/