Hệ thống tài khoản kế toán hợp tác xã là công cụ thiết yếu giúp phân loại và quản lý các nghiệp vụ kinh tế – tài chính phù hợp với đặc thù mô hình hợp tác xã. Việc áp dụng hệ thống tài khoản chuẩn không chỉ đảm bảo tính minh bạch mà còn nâng cao hiệu quả quản lý tài chính. Bài viết dưới đây sẽ cung cấp chi tiết về quy định hệ thống tài khoản kế toán và danh mục tài khoản kế toán hợp tác xã.

1. Bảng hệ thống tài khoản kế toán là gì?

Hệ thống tài khoản kế toán là tập hợp các tài khoản kế toán được tổ chức có cấu trúc theo một quy trình logic và khoa học, nhằm phân loại, ghi chép và tổng hợp các nghiệp vụ kinh tế – tài chính phát sinh trong một tổ chức, doanh nghiệp hoặc hợp tác xã. Hệ thống này đảm bảo việc phản ánh đầy đủ, chính xác tình hình tài sản, nguồn vốn, doanh thu, chi phí và kết quả hoạt động kinh doanh của đơn vị trong từng kỳ kế toán.

Hệ thống tài khoản kế toán hợp tác xã được thiết kế đặc thù để phù hợp với mô hình quản lý vốn và hoạt động sản xuất kinh doanh theo nguyên tắc tập thể, góp vốn của các thành viên.

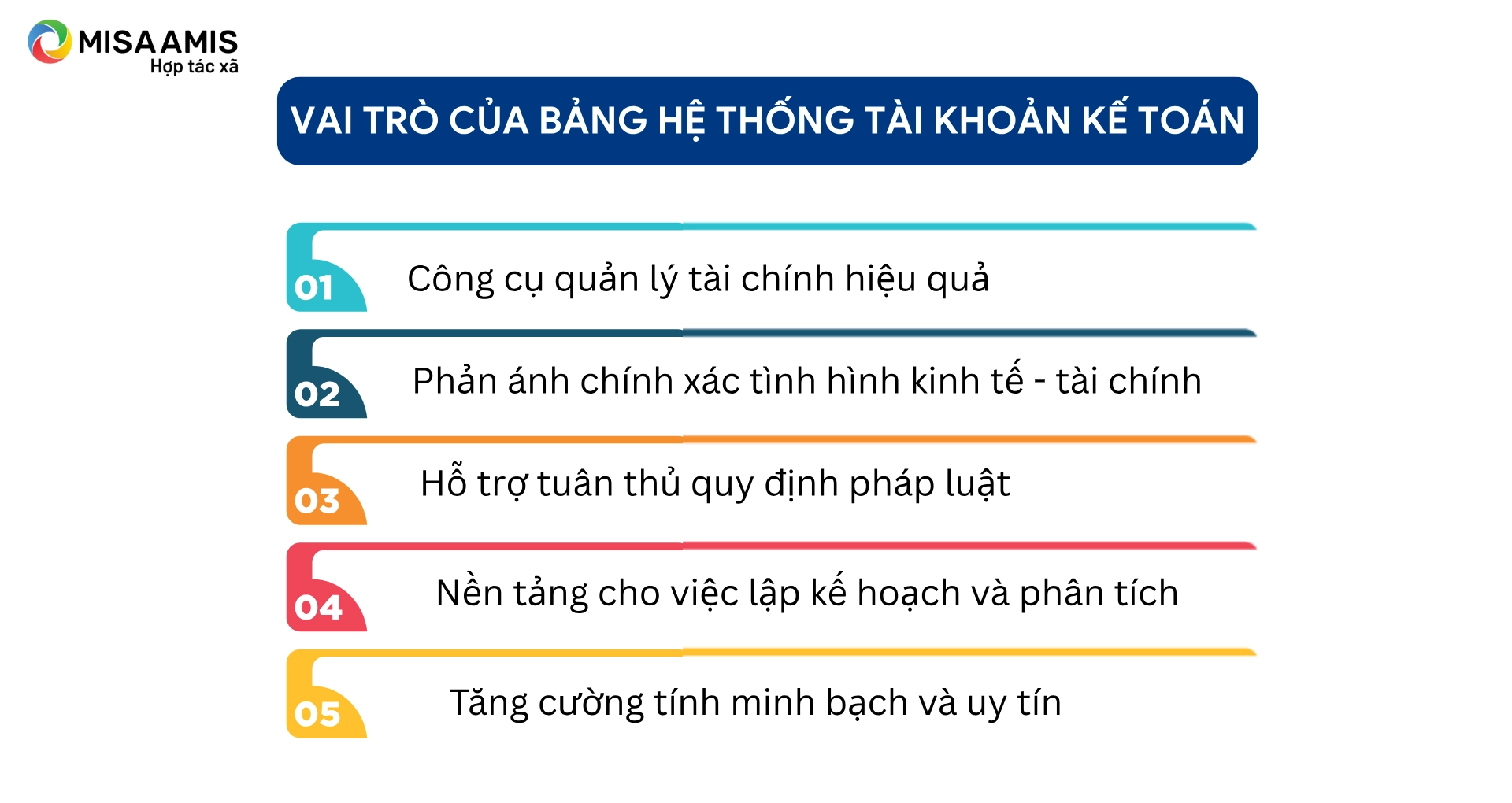

2. Vai trò của bảng hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán không chỉ đơn thuần là công cụ ghi chép mà còn đóng vai trò then chốt trong việc quản lý tài chính, điều hành và phát triển hợp tác xã:

- Công cụ quản lý tài chính hiệu quả: Giúp Ban quản trị hợp tác xã kiểm soát chặt chẽ nguồn vốn, tài sản, chi phí và doanh thu, từ đó đưa ra các quyết định đúng đắn trong hoạt động sản xuất kinh doanh.

- Phản ánh chính xác tình hình kinh tế – tài chính: Hệ thống tài khoản kế toán đảm bảo số liệu được ghi chép đầy đủ, minh bạch, làm cơ sở cho việc lập báo cáo tài chính và các báo cáo quản trị.

- Hỗ trợ tuân thủ quy định pháp luật: Đáp ứng yêu cầu của các cơ quan quản lý nhà nước về báo cáo và giám sát hoạt động hợp tác xã, giúp tránh các rủi ro pháp lý do báo cáo không đầy đủ, không chính xác.

- Nền tảng cho việc lập kế hoạch và phân tích: Thông qua các số liệu từ hệ thống tài khoản, hợp tác xã có thể phân tích hiệu quả kinh doanh, đánh giá các chỉ tiêu tài chính và lên kế hoạch phát triển bền vững.

- Tăng cường tính minh bạch và uy tín: Hệ thống tài khoản kế toán chuẩn giúp hợp tác xã xây dựng hình ảnh minh bạch, chuyên nghiệp trước các thành viên và đối tác, tạo điều kiện thuận lợi trong huy động vốn và hợp tác kinh doanh.

3. Quy định về tài khoản kế toán hợp tác xã

Hợp tác xã áp dụng hệ thống tài khoản kế toán được hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 71/2024/TT-BTC để phục vụ công tác ghi sổ kế toán. Hệ thống này gồm:

- Tài khoản trong bảng: Bao gồm các loại tài khoản từ loại 1 đến loại 6 và loại 9, được hạch toán theo phương pháp kép, nghĩa là mỗi nghiệp vụ kinh tế phát sinh đều được ghi đồng thời bên Nợ của ít nhất một tài khoản và bên Có của ít nhất một tài khoản khác.

- Tài khoản ngoài bảng: Là tài khoản loại 0, được hạch toán đơn, tức các nghiệp vụ chỉ được ghi một chiều bên Nợ hoặc bên Có mà không có đối ứng với tài khoản khác.

Hợp tác xã có thể bổ sung các tài khoản chi tiết dựa trên các tài khoản đã quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục I của Thông tư 71/2024/TT-BTC) để đáp ứng yêu cầu quản lý nội bộ một cách phù hợp và hiệu quả hơn.

Trường hợp cần bổ sung các tài khoản ngang cấp với các tài khoản đã quy định trong danh mục hệ thống tài khoản kế toán, hợp tác xã phải thực hiện theo quy định tại Luật Kế toán để đảm bảo sự thống nhất trong sử dụng tài khoản và trong việc trình bày thông tin trên báo cáo tài chính, tránh bỏ sót hoặc trùng lặp thông tin.

4. Danh mục hệ thống tài khoản kế toán hợp tác xã

Danh mục hệ thống tài khoản kế toán, cùng với giải thích chi tiết về nội dung, kết cấu và phương pháp hạch toán từng loại tài khoản, được quy định đầy đủ tại Phụ lục I của Thông tư 71/2024/TT-BTC. Cụ thể:

| STT | SỐ HIỆU TK | TÊN TÀI KHOẢN | |

| Cấp 1 | Cấp 2 | ||

| 1 | 2 | 3 | 4 |

| LOẠI TÀI KHOẢN TÀI SẢN | |||

| 01 | 111 | Tiền mặt | |

| 1111 | Tiền Việt Nam | ||

| 1112 | Ngoại tệ | ||

| 02 | 112 | Tiền gửi Ngân hàng | |

| 1121 | Tiền Việt Nam | ||

| 1122 | Ngoại tệ | ||

| 03 | 121 | Đầu tư tài chính | |

| 1211 | Tiền gửi có kỳ hạn | ||

| 1218 | Đầu tư tài chính khác | ||

| 04 | 131 | Phải thu của khách hàng | |

| 05 | 132 | Phải thu của hoạt động cho vay nội bộ | |

| 1321 | Phải thu hoạt động cho vay nội bộ | ||

| 13211 | Phải thu về gốc cho vay nội bộ | ||

| 13212 | Phải thu về lãi cho vay nội bộ | ||

| 1322 | Phải thu hoạt động cho vay nội bộ khác | ||

| 06 | 133 | Thuế GTGT được khấu trừ | |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ | ||

| 1332 | Thuế GTGT được khấu trừ của TSCĐ | ||

| 07 | 136 | Phải thu giữa các đơn vị nội bộ trong HTX | |

| 1361 | Vốn kinh doanh ở đơn vị trực thuộc | ||

| 1368 | Phải thu khác giữa các đơn vị nội bộ | ||

| 08 | 138 | Phải thu khác | |

| 09 | 141 | Tạm ứng | |

| 10 | 151 | Hàng mua đang đi đường | |

| 11 | 152 | Vật liệu, dụng cụ | |

| 12 | 154 | Chi phí sản xuất, kinh doanh dở dang | |

| 13 | 156 | Thành phẩm, hàng hóa | |

| 14 | 157 | Hàng gửi đi bán | |

| 15 | 211 | Tài sản cố định | |

| 2111 | TSCĐ hữu hình | ||

| 2113 | TSCĐ vô hình | ||

| 2114 | TSCĐ thuê tài chính | ||

| 2117 | Bất động sản đầu tư | ||

| 16 | 212 | Tài sản chung không chia | |

| 17 | 214 | Hao mòn tài sản cố định | |

| 2141 | Hao mòn TSCĐ hữu hình | ||

| 2142 | Hao mòn tài sản chung không chia | ||

| 2143 | Hao mòn TSCĐ vô hình | ||

| 2144 | Hao mòn TSCĐ thuê tài chính | ||

| 2147 | Hao mòn bất động sản đầu tư | ||

| 18 | 229 | Dự phòng tổn thất tài sản | |

| 19 | 242 | Tài sản khác | |

| 2421 | Chi phí chờ phân bổ | ||

| 2422 | Xây dựng cơ bản dở dang | ||

| LOẠI TÀI KHOẢN NỢ PHẢI TRẢ | |||

| 20 | 331 | Phải trả cho người bán | |

| 21 | 332 | Phải trả của hoạt động tín dụng nội bộ | |

| 3321 | Phải trả từ hoạt động đi vay của thành viên | ||

| 33211 | Phải trả về gốc vay | ||

| 33212 | Phải trả về lãi vay | ||

| 3322 | Phải trả hoạt động tín dụng nội bộ khác | ||

| 22 | 333 | Thuế và các khoản phải nộp nhà nước | |

| 3331 | Thuế giá trị gia tăng phải nộp | ||

| 3334 | Thuế thu nhập doanh nghiệp | ||

| 3338 | Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước | ||

| 23 | 334 | Phải trả người lao động | |

| 24 | 335 | Các khoản phải nộp theo lương | |

| 25 | 336 | Phải trả giữa các đơn vị nội bộ trong HTX | |

| 3361 | Phải trả nội bộ về vốn kinh doanh | ||

| 3368 | Phải trả khác giữa các đơn vị nội bộ | ||

| 26 | 338 | Phải trả khác | |

| 27 | 341 | Phải trả nợ vay | |

| 28 | 342 | Khoản hỗ trợ của Nhà nước phải hoàn lại | |

| 29 | 353 | Quỹ khen thưởng phúc lợi | |

| 3531 | Quỹ khen thưởng | ||

| 3532 | Quỹ phúc lợi | ||

| 3533 | Quỹ phúc lợi đã hình thành TSCĐ | ||

| LOẠI TÀI KHOẢN VỐN CHỦ SỞ HỮU | |||

| 30 | 411 | Vốn đầu tư của chủ sở hữu | |

| 4111 | Vốn góp của thành viên | ||

| 4118 | Vốn khác | ||

| 31 | 418 | Các quỹ thuộc vốn chủ sở hữu | |

| 32 | 421 | Lợi nhuận sau thuế chưa phân phối | |

| 4211 | Lợi nhuận sau thuế chưa phân phối của giao dịch bên ngoài | ||

| 4212 | Lợi nhuận sau thuế chưa phân phối của giao dịch nội bộ | ||

| 33 | 442 | Quỹ chung không chia của HTX | |

| 4421 | Quỹ chung không chia | ||

| 4422 | Nguồn hình thành tài sản chung không chia | ||

| 34 | 511 | Doanh thu từ giao dịch bên ngoài | |

| 5111 | Doanh thu bán hàng hóa | ||

| 5112 | Doanh thu bán sản phẩm | ||

| 5113 | Doanh thu cung cấp dịch vụ | ||

| 5118 | Doanh thu khác | ||

| 35 | 512 | Doanh thu từ giao dịch nội bộ | |

| 5121 | Doanh thu bán sản phẩm, vật tư | ||

| 5122 | Doanh thu cung cấp dịch vụ | ||

| 5123 | Doanh thu hoạt động cho vay nội bộ | ||

| 5128 | Doanh thu khác | ||

| 36 | 521 | Các khoản giảm trừ doanh thu | |

| 37 | 558 | Thu nhập khác | |

| LOẠI TÀI KHOẢN CHI PHÍ | |||

| 38 | 611 | Giá vốn hàng bán của giao dịch bên ngoài | |

| 6111 | Giá vốn hàng hóa | ||

| 6112 | Giá vốn sản phẩm | ||

| 6113 | Giá vốn cung cấp dịch vụ | ||

| 6118 | Giá vốn khác | ||

| 39 | 612 | Chi phí của giao dịch nội bộ | |

| 6121 | Giá vốn sản phẩm, vật tư | ||

| 6122 | Giá vốn cung cấp dịch vụ | ||

| 6123 | Chi phí hoạt động cho vay nội bộ | ||

| 6128 | Chi phí khác | ||

| 40 | 642 | Chi phí quản lý kinh doanh | |

| 41 | 658 | Chi phí khác | |

| 42 | 659 | Chi phí thuế thu nhập doanh nghiệp | |

| LOẠI TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH | |||

| 43 | 911 | Xác định kết quả kinh doanh | |

| 9111 | Xác định kết quả kinh doanh từ giao dịch bên ngoài | ||

| 9112 | Xác định kết quả kinh doanh từ giao dịch nội bộ | ||

| TÀI KHOẢN LOẠI 0 | |||

| 44 | 001 | Tài sản thuê ngoài | |

| 45 | 002 | Vật tư, hàng hóa, TSCĐ nhận giữ hộ, nhận gia công | |

| 46 | 003 | Hàng hóa nhận bán hộ, nhận ký gửi | |

| 47 | 004 | Nợ khó đòi đã xử lý | |

| 48 | 005 | Công cụ dụng cụ lâu bền đang sử dụng | |

| 49 | 006 | Tài sản đảm bảo khoản vay | |

| 50 | 007 | Ngoại tệ các loại | |

| 51 | 008 | Lãi cho vay quá hạn khó có khả năng thu được | |

Tải về Phụ lục I Thông tư 71/2024/TT-BTC tại đây

Kết luận

Tóm lại, hệ thống tài khoản kế toán hợp tác xã giữ vai trò then chốt trong việc quản lý tài chính và điều hành hoạt động sản xuất kinh doanh của hợp tác xã. Với những đặc điểm phù hợp đặc thù vốn góp của thành viên và nguyên tắc quản lý tập thể, hệ thống tài khoản này giúp đảm bảo tính minh bạch, đầy đủ và chính xác của các số liệu kế toán.

Để hỗ trợ việc quản lý và vận hành hệ thống tài khoản kế toán một cách chuyên nghiệp và tiện lợi, hợp tác xã có thể cân nhắc sử dụng các giải pháp phần mềm kế toán chuyên biệt.

Phần mềm MISA AMIS Kế toán hợp tác xã được thiết kế chuyên biệt nhằm đáp ứng đầy đủ các nghiệp vụ kế toán và quản lý đặc thù của hợp tác xã, giúp nâng cao hiệu quả quản trị và tối ưu hóa công việc kế toán, bao gồm:

- Tự động hóa hạch toán theo hệ thống tài khoản kế toán hợp tác xã: Phần mềm hỗ trợ ghi nhận các nghiệp vụ phát sinh tự động theo đúng quy định về hệ thống tài khoản kế toán hợp tác xã, giúp giảm thiểu sai sót khi nhập liệu thủ công.

- Quản lý vốn góp thành viên và vốn điều lệ: Hệ thống cho phép theo dõi chi tiết vốn góp của từng thành viên, cập nhật biến động vốn, phân bổ lợi nhuận theo tỷ lệ góp vốn, phù hợp với đặc thù hợp tác xã.

- Quản lý tài sản, công nợ và chi phí: Hỗ trợ quản lý chi tiết tài sản cố định, công nợ phải thu, phải trả, chi phí hoạt động để đảm bảo kiểm soát tài chính chặt chẽ và chính xác.

- Lập báo cáo tài chính chuẩn theo quy định: Tự động tổng hợp số liệu và lập báo cáo tài chính, báo cáo quản trị theo đúng mẫu và tiêu chuẩn do Bộ Tài chính, Bộ Kế hoạch và Đầu tư quy định.

- Hỗ trợ đa dạng loại hình hợp tác xã: Phần mềm linh hoạt trong việc cấu hình, phù hợp với nhiều loại hình hợp tác xã khác nhau như hợp tác xã nông nghiệp, dịch vụ, thủ công mỹ nghệ…

- Giao diện thân thiện, dễ sử dụng: Thiết kế trực quan, phù hợp với người dùng không chuyên về công nghệ, giúp rút ngắn thời gian làm quen và thao tác.

Đăng ký tư vấn và Trải nghiệm ngay

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/