Hằng năm, doanh nghiệp phát sinh các khoản cho biếu tặng khách hàng và nhân viên lao động, cũng như phát sinh các khoản tiêu dùng nội bộ, đều là những khoản có xuất hàng hóa nhưng “không thu tiền” của doanh nghiệp. Viết hóa đơn hàng cho, biếu, tặng và tiêu dùng nội bộ theo quy định của pháp luật là như thế nào? Qua bài viết MISA AMIS trình bày cách viết hóa đơn đối với hàng cho biếu tặng và tiêu dùng nội bộ.

1. Xuất hóa đơn đối với hàng hóa, dịch vụ cho biếu tặng

1.1 Quy định viết hóa đơn hàng hóa, dịch vụ dùng để cho biếu tặng

Chi tiết theo khoản Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP quy định như sau:

“Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này”

Như vậy, khi xuất hàng hóa, dịch vụ dùng để cho biếu tặng cho khách hàng hay người lao động thì doanh nghiệp phải lập hóa đơn.

Đồng thời theo Điểm b, Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/06/2025 quy định như sau:

- Trường hợp khuyến mại hàng hóa, dịch vụ theo quy định của pháp luật về thương mại; cho, biếu, tặng hàng hóa, dịch vụ phù hợp với quy định pháp luật thì doanh nghiệp phải lập hóa đơn tổng giá trị khuyến mại, cho, biếu, tặng kèm theo danh sách chi tiết về chương trình khuyến mại, cho, biếu, tặng. Danh sách này phải cung cấp đầy đủ thông tin về các mặt hàng, dịch vụ, số lượng, đơn giá và tổng giá trị của hàng hóa, dịch vụ tặng.

- Tổ chức lưu giữ các hồ sơ liên quan đến chương trình khuyến mại, cho, biếu, tặng, bao gồm các tài liệu chứng minh tính hợp pháp và chi tiết chương trình phải cung cấp các hồ sơ này và đảm bảo tính chính xác của thông tin giao dịch khi có yêu cầu từ cơ quan có thẩm quyền.

- Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

- Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”.

- Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm”.

1.2 Giá tính thuế GTGT đối với hàng hóa, dịch vụ cho biếu tặng

Căn cứ theo Điểm c Khoản 1 Điều 7 Luật thuế GTGT số 48/2024/QH15 về giá tính thuế (có hiệu lực từ 01/07/2025), giá tính thuế của hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Khi lập tờ khai thuế GTGT cho hàng biếu tặng, DN vẫn phải kê khai, nộp thuế như bình thường. Hiện nay, một số phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS đã tự động hóa hoàn toàn việc lập tờ khai thuế; tự động đối chiếu phát hiện sai lệch và đưa ra cảnh báo, giúp công tác kế toán chính xác, nhanh chóng, hiệu quả hơn.

1.3 Cách viết hóa đơn hàng hóa, dịch vụ cho biếu tặng

Cách viết hóa đơn hàng hóa, dịch vụ cho biếu tặng được quy định theo khoản 9 Điều 3 Thông tư số 26/2015/TT-BTC.

Khi xuất hóa đơn đối với hàng cho biếu tặng, cần phải lập đầy đủ các tiêu thức, cách ghi các tiêu thức cụ thể như sau:

| STT | Các tiêu thức | Cách ghi |

| 1 | Họ và tên người mua hàng | Ghi tên người người được cho, biếu, tặng |

| 2 | Tên đơn vị | Ghi tên đơn vị được nhận quà tặng. |

| 3 | Mã số thuế và Địa chỉ người mua hàng | Ghi thông tin của bên nhận hàng hóa, dịch vụ.

Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân theo quy định thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua |

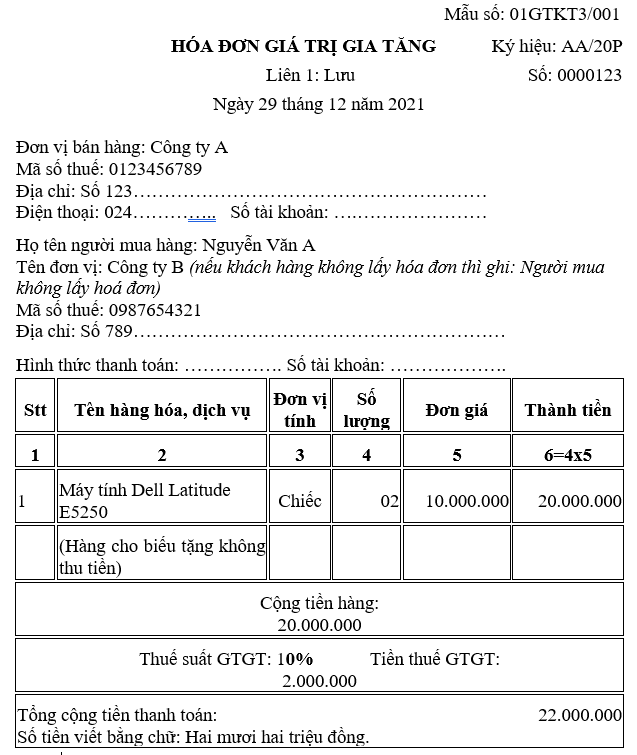

| 4 | Hình thức thanh toán | Gạch chéo hoặc để trống, vì cho biếu tặng không thu tiền nên không thể hiện là TM/CK |

| 5 | Tên hàng hóa, dịch vụ | Ghi tên hàng hóa, dịch vụ dùng làm quà tặng và ghi kèm theo “Hàng cho biếu tặng không thu tiền” để làm căn cứ hạch toán |

| 6 | Đơn vị tính và Số lượng | Ghi như hóa đơn GTGT, hóa đơn bán hàng bình thường |

| 7 | Đơn giá | Ghi giá bán của hàng hóa, dịch vụ dùng làm quà tặng tại thời điểm phát sinh cho biếu tặng |

| 8 | Thành tiền, Cộng tiền hàng, Thuế suất và Tổng cộng tiền thanh toán | Ghi như hóa đơn GTGT, hóa đơn bán hàng bình thường |

Ví dụ: Công ty A mua 02 máy tính xách tay để tặng cho khách hàng, loại máy tính là Dell Latitude E5250 với giá 10.000.000 đồng/chiếc (giá chưa bao gồm thuế). Hóa đơn sẽ được ghi cụ thể như sau:

Lưu ý nếu công ty trước đây đã phát sinh tặng quà cho khách hàng hay người lao động nhưng chưa lập hóa đơn thì tiến hành lập hóa đơn bổ sung theo quy định.

2. Xuất hóa đơn đối với hàng hóa, dịch vụ tiêu dùng nội bộ

2.1 Hàng hóa, dịch vụ tiêu dùng nội bộ

Căn cứ theo khoản Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP quy định đối với hàng hóa, dịch vụ tiêu dùng nội bộ:

- Hàng hóa luân chuyển nội bộ với mục đích để tiếp tục quá trình sản xuất như hàng hóa được xuất để luân chuyển nội bộ, để chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục sản xuất trong một cơ sở sản xuất thì không phải lập hóa đơn, đồng thời không phải kê khai tính thuế, nộp thuế GTGT mà sử dụng phiếu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ.

- Nếu xuất hàng hóa tiêu dùng nội bộkhông nhằm mục đích phục vụ tiếp tục cho quá trình sản xuất thì phải lập hóa đơn, nhưng không phải kê khai tính thuế, nộp thuế GTGT (như mua hàng hóa về để bán nhưng xuất dùng nội bộ, hoặc xuất thành phẩm, sản phẩm để dùng). Trên hóa đơn chỉ ghi dòng giá bán là giá chưa thuế GTGT.

Lưu ý:

- Nếu xuất hàng hóa với mục đích không phục vụ sản xuất kinh doanh thì phải kê khai, tính thuế GTGT như hàng hóa bán ra hóa trên thị trường.

>>> Đọc thêm: Hạch toán hàng biếu tặng như thế nào mới đúng?

2.2 Giá tính thuế GTGT đối với hàng hóa, dịch vụ tiêu dùng nội bộ

Theo khoản 2 Điều 3 Thông tư số 119/2014/TT-BTC ngày 25/08/2014 có hiệu lực từ 01/09/2014 sửa đổi, bổ sung khoản 4 Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 về giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ như sau:

“Giá tính thuế

…

4. Giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ.Hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh thì không phải tính, nộp thuế GTGT.

Trường hợp cơ sở kinh doanh tự sản xuất, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Thuế GTGT đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

Trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả, nếu có hợp đồng và các chứng từ liên quan đến giao dịch phù hợp, cơ sở kinh doanh không phải lập hóa đơn, tính, nộp thuế GTGT.

…Riêng đối với cơ sở kinh doanh có sử dụng hàng hóa, dịch vụ tiêu dùng nội bộ, luân chuyển nội bộ phục vụ cho sản xuất kinh doanh như vận tải, hàng không, đường sắt, bưu chính viễn thông không phải tính thuế GTGT đầu ra, cơ sở kinh doanh phải có văn bản quy định rõ đối tượng và mức khống chế hàng hóa dịch vụ sử dụng nội bộ theo thẩm quyền quy định”

Theo đó, hàng hóa luân chuyển nội bộ thì không phải tính, nộp thuế GTGT, như:

-

- Hàng hóa được xuất để chuyển kho nội bộ;

- Xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh;

- Hoặc hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh.

Như vậy, theo quy định này thì hàng tiêu dùng nội bộ thuộc các trường hợp nêu trên không phải nộp thuế giá trị gia tăng. Dó đó, không cần phải xác định giá tính thuế giá trị gia tăng đối với hàng tiêu dùng nội bộ.

Ví dụ 1 : Đơn vị A là doanh nghiệp sản xuất quạt điện, dùng 50 sản phẩm quạt lắp vào các phân xưởng sản xuất để phục vụ hoạt động kinh doanh của đơn vị => Đơn vị A không phải tính nộp thuế GTGT đối với hoạt động xuất 50 sản phẩm quạt điện này, nhưng phải lập hóa đơn GTGT theo quy định.

Ví dụ 2: Công ty Y là doanh nghiệp sản xuất nước uống đóng chai, giá chưa có thuế GTGT 1 chai nước đóng chai trên thị trường là 4.000 đồng, công ty Y xuất ra 300 chai nước đóng chai để phục vụ trong các cuộc họp công ty => Công ty Y không phải kê khai, tính thuế GTGT.

Ví dụ 3: Công ty cổ phần P tự xây dựng nhà nghỉ giữa ca cho công nhân ở trong khu vực sản xuất kinh doanh, công ty cổ phần P không có đơn vị, tổ, đội trực thuộc thực hiện hoạt động xây dựng này => Khi hoàn thành, nghiệm thu nhà nghỉ giữa ca, công ty cổ phần P không phải lập hóa đơn, thuế GTGT đầu vào hình thành nhà nghỉ giữa ca được kê khai, khấu trừ theo quy định.

Lưu ý: trường hợp xuất hàng với mục đích không phục vụ sản xuất kinh doanh thì phải kê khai, tính thuế GTGT trên giá tính thuế của hàng hóa trên thị trường.

>>> Đọc thêm: Hoá đơn chiết khấu thương mại; cách viết và kê khai mới nhất

2.3 Cách viết hơn hàng hóa, dịch vụ tiêu dùng nội bộ

Khi xuất hóa đơn đối với hàng hóa, dịch vụ tiêu dùng nội bộ cần lập đầy đủ các chi tiêu. Các tiêu thức về tên, địa chỉ, mã số thuế của người mua, người bán ghi như bình thường, cụ thể như sau:

| STT | Các tiêu thức | Cách ghi |

| 1 | Họ và tên người mua hàng | Ghi tên người mua hàng |

| 2 | Tên đơn vị, Mã số thuế và Địa chỉ người mua hàng | Ghi thông tin công ty |

| 3 | Hình thức thanh toán | Gạch chéo hoặc để trống, vì tiêu dùng nội bộ không thu tiền nên không thể hiện là TM/CK |

| 4 | Tên hàng hóa, dịch vụ | Ghi tên hàng hóa, dịch vụ |

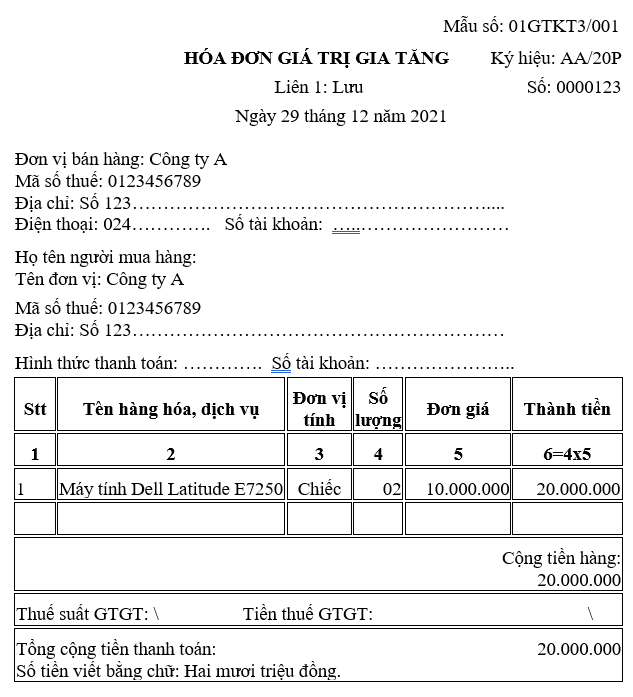

| 5 | Đơn vị tính” và “Số lượng | Ghi thông tin của hàng hóa, dịch vụ |

| 6 | Đơn giá | Ghi giá bán của hàng hóa, dịch vụ tiêu dùng nội bộ |

| 7 | Thành tiền, Cộng tiền hàng và Tổng cộng tiền thanh toán | Ghi như hóa đơn GTGT, hóa đơn bán hàng bình thường |

| 8 | Thuế suất và Tiền thuế GTGT | Không ghi, gạch chéo |

Ví dụ: Công ty A kinh doanh máy tính, mua máy tính về bán cho khách, nhưng xuất 02 máy tính laptop loại Dell Latitude E5250 với giá 10.000.000 đồng/chiếc (giá chưa bao gồm thuế) cho bộ phận marketing sử dụng để phục vụ hoạt động kinh doanh. Thì công ty A không phải tính nộp thuế GTGT nhưng phải lập hóa đơn GTGT. Cụ thể hóa đơn được ghi như sau:

Kết luận

Trên đây là những thông tin cơ bản về cách viết hóa đơn đối với hàng cho biếu tặng, tiêu dùng nội bộ. MISA AMIS hy vọng bài viết sẽ giúp các bạn nắm được các quy định về hóa đơn hàng hóa, dịch vụ cho biếu tặng và tiêu dùng nội bộ, mong rằng sẽ giúp ích cho các kế toán tránh được rủi ro không đáng có trong quá trình lập hóa đơn và kê khai tính thuế.

Việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán online MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;…

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/