Tài sản cố định thuê tài chính là loại tài sản doanh nghiệp thuê theo hình thức thuê tài chính, được ghi nhận trên bảng cân đối kế toán như tài sản của bên thuê. Bài viết này sẽ giúp bạn hiểu rõ hơn về nguyên giá, các điều kiện cần thiết, nguyên tắc trích khấu hao và cách hạch toán tài sản cố định thuê tài chính.

1. Tài sản cố định thuê tài chính là gì? Ví dụ

Căn cứ khoản 3 Điều 2 Thông tư 45/2013/TT-BTC, tài sản cố định thuê tài chính là tài sản mà doanh nghiệp thuê từ công ty cho thuê tài chính theo hình thức hợp đồng thuê tài chính. Cụ thể, tài sản này có những đặc điểm sau:

- Tài sản cố định thuê tài chính là những tài sản mà doanh nghiệp không sở hữu ngay từ đầu, nhưng được quyền sử dụng trong thời gian thuê từ công ty cho thuê tài chính.

- Khi hết thời hạn thuê, bên thuê có quyền mua lại tài sản thuê với giá thỏa thuận trong hợp đồng hoặc tiếp tục thuê theo các điều kiện mới.

- Tổng số tiền thuê trong hợp đồng phải ít nhất tương đương với giá trị của tài sản thuê tại thời điểm ký kết hợp đồng thuê tài chính.

Ví dụ : Công ty A ký hợp đồng thuê tài chính với công ty cho thuê tài chính để thuê một máy móc sản xuất trị giá 500 triệu đồng trong thời gian 5 năm. Tổng số tiền thuê theo hợp đồng là 500 triệu đồng (có thể chia thành các khoản thanh toán theo từng kỳ).

Khi hết thời gian thuê, công ty A có quyền mua lại máy móc này với giá 50 triệu đồng (giá thỏa thuận trong hợp đồng), hoặc tiếp tục thuê với các điều kiện mới.

Phần mềm kế toán online MISA AMIS cho phép kế toán doanh nghiệp quản lý danh sách TSCĐ chi tiết theo các phòng ban, tự động trích khấu hao TSCĐ, tự động phân bổ chi phí khấu hao cho từng bộ phận, lập chứng từ ghi giảm cho một hoặc nhiều TSCĐ cùng lúc, đồng thời tự động định khoản bút toán ghi giảm.

2. Nguyên giá tài sản cố định thuê tài chính

Căn cứ Khoản 4 Điều 4 Thông tư 45/2013/TT-BTC, việc xác định nguyên giá tài sản cố định thuê tài chính của doanh nghiệp được quy định như sau:

“Xác định nguyên giá của tài sản cố định:

…

3. Tài sản cố định thuê tài chính:

Nguyên giá TSCĐ thuê tài chính phản ánh ở đơn vị thuê là giá trị của tài sản thuê tại thời điểm khởi đầu thuê tài sản cộng (+) với các chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính.

…”

Theo đó, nguyên giá của tài sản cố định thuê tài chính là tổng giá trị của tài sản thuê tại thời điểm bắt đầu hợp đồng thuê cộng với các chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính.

| Nguyên giá TSCĐ thuê tài chính | = | Giá trị của tài sản thuê tại thời điểm khởi đầu thuê tài sản | + | Chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính |

Trong đó:

- Giá trị tài sản thuê tại thời điểm bắt đầu thuê: Đây là giá trị của tài sản tại thời điểm doanh nghiệp ký kết hợp đồng thuê tài chính, tương ứng với giá trị thực tế của tài sản hoặc giá trị hiện tại của các khoản thanh toán thuê (nếu thấp hơn giá trị tài sản).

- Chi phí trực tiếp phát sinh ban đầu: Đây là các chi phí mà doanh nghiệp phải chi trả liên quan trực tiếp đến việc thuê tài sản, như phí ký hợp đồng, phí chuyển nhượng, chi phí vận chuyển, lắp đặt, hoặc các chi phí khác có liên quan đến việc đưa tài sản vào sử dụng.

3. Tài sản cố định thuê tài chính phải đáp ứng những điều kiện nào?

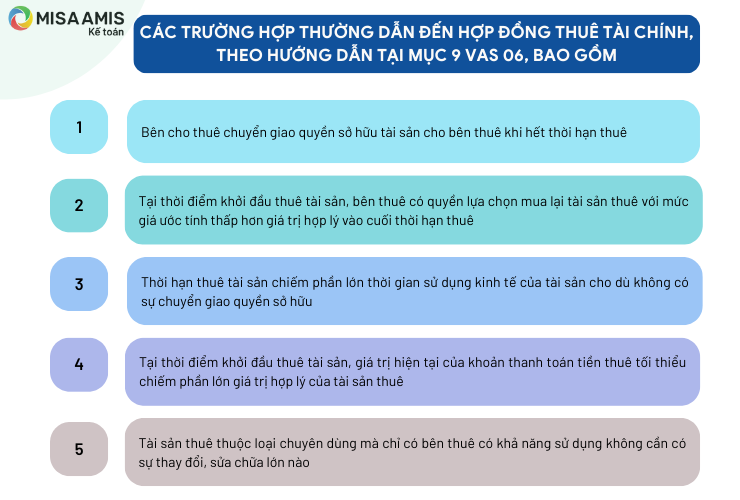

Căn cứ vào Mục 09 Chuẩn mực kế toán số 06 – Thuê tài sản ban hành theo Quyết định 165/2002/QĐ-BTC, việc phân loại hợp đồng thuê tài sản là thuê tài chính hay thuê hoạt động phải dựa vào bản chất các điều khoản trong hợp đồng. Các trường hợp thường dẫn đến hợp đồng thuê tài chính bao gồm:

Hợp đồng thuê tài sản cũng được coi là hợp đồng thuê tài chính nếu thoả mãn ít nhất một trong ba (3) trường hợp sau:

(*) Lưu ý: Thuê tài sản là quyền sử dụng đất thường được phân loại là thuê hoạt động. Bởi lẽ, đất thường có thời gian sử dụng kinh tế vô hạn và quyền sở hữu sẽ không chuyển giao cho bên thuê khi hết thời hạn thuê. Đồng thời, bên cho thuê không chuyển giao cho bên thuê phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu đất. Doanh nghiệp cần phân bổ số tiền thuê quyền sử dụng đất cho suốt thời gian thuê.

4. Nguyên tắc trích khấu hao tài sản cố định thuê tài chính

Theo khoản 6 Điều 9 Thông tư 45/2013/TT-BTC (sửa đổi, bổ sung tại Thông tư 147/2016/TT-BTC và Quyết định 1173/QĐ-BTC ngày 21/5/2013), quy định về việc trích khấu hao tài sản cố định thuê tài chính (TSCĐ thuê tài chính) như sau:

- Doanh nghiệp thuê tài sản cố định theo hình thức thuê tài chính (TSCĐ thuê tài chính) phải trích khấu hao tài sản thuê giống như tài sản cố định thuộc sở hữu của doanh nghiệp, tức là trích khấu hao theo quy định hiện hành về việc trích khấu hao tài sản cố định.

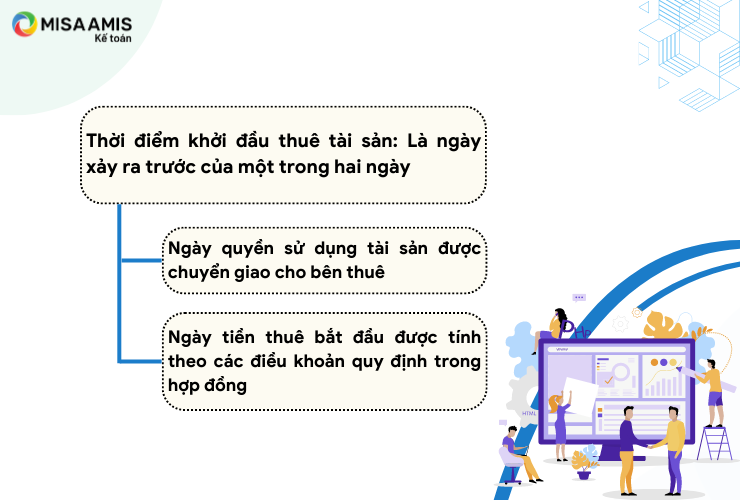

- Nếu tại thời điểm khởi đầu thuê, doanh nghiệp thuê TSCĐ thuê tài chính cam kết không mua lại tài sản thuê (theo hợp đồng thuê tài chính), thì doanh nghiệp đi thuê được trích khấu hao TSCĐ thuê tài chính theo thời hạn thuê trong hợp đồng. Trong đó, thời điểm khởi đầu thuê tài sản:

- Theo Điều 10 và Điều 11 Thông tư 45/2013/TT-BTC, doanh nghiệp cần áp dụng quy định sau khi trích khấu hao tài sản cố định như sau:

Đối với tài sản cố định hữu hình:

- Đối với tài sản cố định còn mới (chưa qua sử dụng): Doanh nghiệp căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 của Thông tư 45/2013/TT-BTC để xác định thời gian trích khấu hao của tài sản cố định. Tùy vào từng loại tài sản cố định (ví dụ: máy móc, thiết bị, phương tiện vận tải), thời gian trích khấu hao sẽ được quy định cụ thể.

- Đối với tài sản cố định đã qua sử dụng: Nếu tài sản đã qua sử dụng, thời gian trích khấu hao sẽ được xác định như sau:

| Thời gian trích khấu hao của TSCĐ |

= |

Giá trị hợp lý của TSCĐ |

x |

Thời gian trích khấu hao của TSCĐ mới cùng loại xác định theo Phụ lục 1 (ban hành kèm theo Thông tư này) |

| Giá bán của TSCĐ cùng loại mới 100% (hoặc của TSCĐ tương đương trên thị trường) |

Trong đó:

- Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi)

- Giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến) và các trường hợp khác.

Đối với tài sản cố định vô hình:

- Doanh nghiệp tự xác định thời gian trích khấu hao dựa trên thời gian sử dụng dự kiến của tài sản vô hình đó. Tuy nhiên, thời gian trích khấu hao tối đa cho tài sản vô hình không được vượt quá 20 năm.

- Đối với tài sản vô hình là quyền sử dụng đất có thời hạn hoặc quyền sử dụng đất thuê, thời gian trích khấu hao sẽ được xác định theo thời gian doanh nghiệp được phép sử dụng đất.

- Đối với tài sản vô hình là quyền tác giả, quyền sở hữu trí tuệ, quyền đối với giống cây trồng, thời gian trích khấu hao sẽ là thời gian bảo hộ được ghi trên văn bằng bảo hộ của tài sản đó (không tính thời gian gia hạn bảo hộ).

5. Cách hạch toán tài sản cố định thuê tài chính

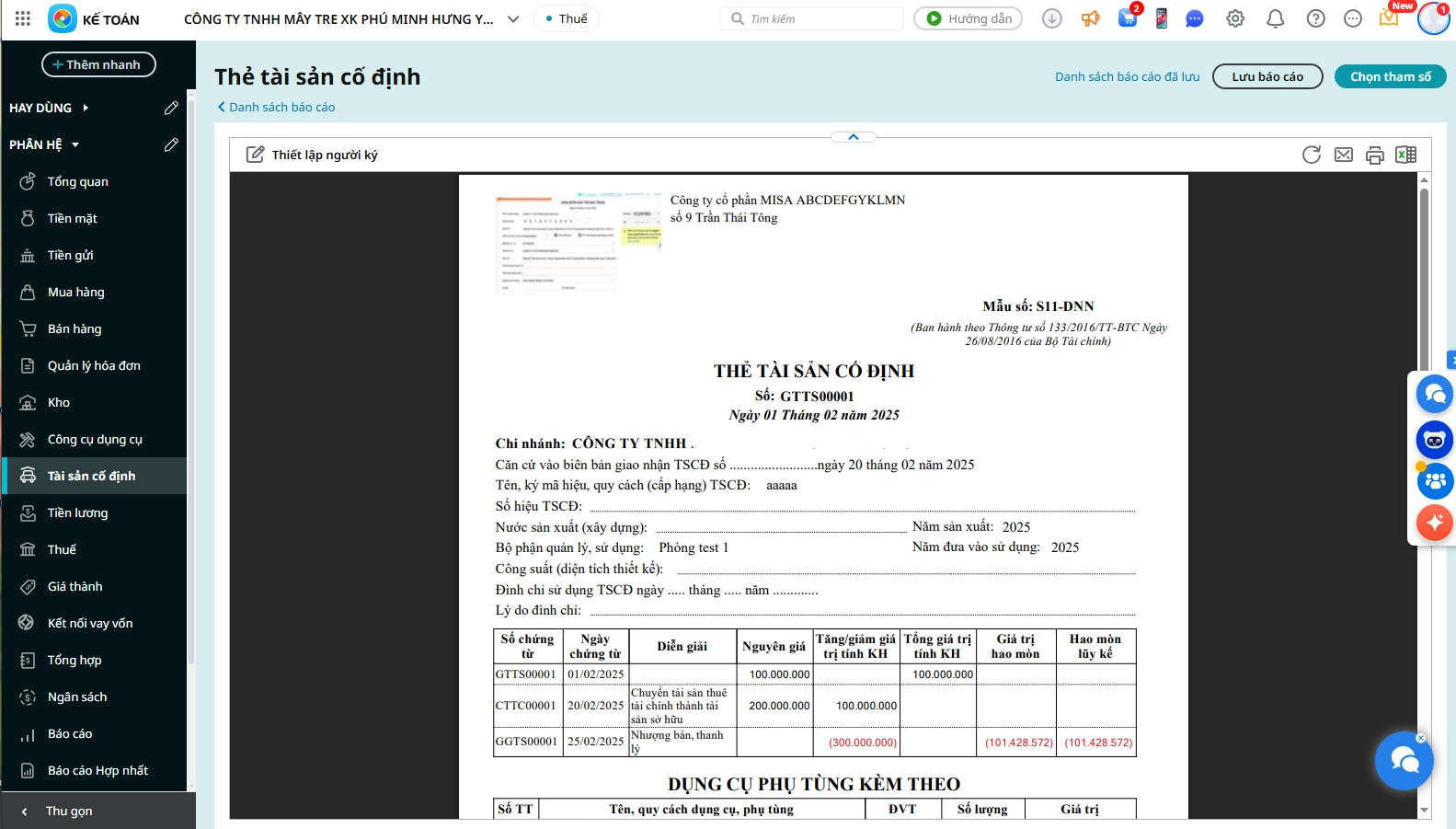

Tài khoản 212 – Tài sản cố định thuê tài chính được sử dụng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của toàn bộ TSCĐ thuê tài chính của doanh nghiệp.

Tài khoản này dùng cho doanh nghiệp là bên đi thuê hạch toán nguyên giá của TSCĐ thuê tài chính (là những TSCĐ chưa thuộc quyền sở hữu của doanh nghiệp nhưng doanh nghiệp có nghĩa vụ và trách nhiệm pháp lý quản lý và sử dụng như tài sản của doanh nghiệp).

Kết cấu và nội dung phản ánh của tài khoản 212 – TSCĐ thuê tài chính

Bên Nợ: Nguyên giá của TSCĐ thuê tài chính tăng.

Bên Có: Nguyên giá của TSCĐ thuê tài chính giảm do chuyển trả lại cho bên cho thuê khi hết hạn hợp đồng hoặc mua lại thành TSCĐ của doanh nghiệp.

Số dư bên Nợ: Nguyên giá của TSCĐ thuê tài chính hiện có.

Hạch toán khi nhận TSCĐ thuê tài chính:

Nợ 212 – TSCĐ thuê tài chính (Nguyên giá TSCĐ thuê tài chính)

Có TK 3412 – Nợ thuê tài chính (Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu)

Có 111/112… (Các chi phí liên quan trực tiếp ban đầu)

Để tìm hiểu chi tiết về cách sử dụng tài khoản này và các bước hạch toán, tham khảo bài viết chi tiết tại bài viết: Hạch toán thuê tài chính.

6. Giải đáp một số câu hỏi về tài sản cố định thuê tài chính?

Tài sản cố định thuê tài chính là tài sản hay nguồn vốn?

Tài sản cố định thuê tài chính là tài sản của doanh nghiệp, cụ thể là một loại tài sản cố định mà doanh nghiệp đi thuê từ công ty cho thuê tài chính. Nó được hạch toán như một tài sản trên bảng cân đối kế toán của doanh nghiệp thuê, chứ không phải là nguồn vốn.

Thuê tài chính tài sản cố định có lợi ích gì?

Thuê tài chính tài sản cố định mang lại một số lợi ích quan trọng cho doanh nghiệp:

- Tiết kiệm vốn đầu tư ban đầu: Doanh nghiệp không cần phải bỏ ra một khoản tiền lớn để mua tài sản, thay vào đó chỉ cần thanh toán các khoản thuê định kỳ. Điều này giúp doanh nghiệp duy trì dòng tiền linh hoạt, dễ dàng đầu tư vào các hoạt động khác.

- Dễ dàng sở hữu tài sản có giá trị lớn: Các doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, có thể tiếp cận các tài sản có giá trị lớn (như máy móc, thiết bị, phương tiện vận chuyển) mà không cần phải vay vốn hoặc sử dụng tài sản thế chấp.

- Bảo vệ tài sản khỏi giảm giá trị: Vì tài sản thuê tài chính không thuộc quyền sở hữu ngay từ đầu, doanh nghiệp không phải lo lắng về việc giảm giá trị tài sản theo thời gian hoặc sự lạc hậu công nghệ.

- Giảm chi phí bảo trì: Một số hợp đồng thuê tài chính có thể bao gồm dịch vụ bảo trì, sửa chữa, giúp giảm bớt chi phí bảo trì cho doanh nghiệp.

- Linh hoạt trong việc nâng cấp tài sản: Khi hết thời gian thuê, doanh nghiệp có thể lựa chọn mua lại tài sản hoặc chuyển sang thuê tài sản mới hơn, phù hợp với nhu cầu sản xuất, kinh doanh.

Tài sản cố định thuê tài chính có phải thực hiện trích khấu hao không?

Có, tài sản cố định thuê tài chính phải thực hiện trích khấu hao. Mặc dù tài sản này không thuộc sở hữu của doanh nghiệp ngay từ đầu, nhưng theo quy định kế toán, tài sản thuê tài chính vẫn được xem là tài sản của doanh nghiệp. Vì vậy, doanh nghiệp phải trích khấu hao tài sản này trong suốt thời gian sử dụng tài sản (tương tự như tài sản cố định mà doanh nghiệp sở hữu).

Doanh nghiệp có thể bán tài sản cố định và thuê tài chính lại tài sản cố định đó hay không?

Doanh nghiệp hoàn toàn có thể bán tài sản cố định và thuê tài chính lại tài sản đó. Đây là một phương thức phổ biến giúp doanh nghiệp huy động vốn nhanh chóng bằng cách bán tài sản cố định cho bên cho thuê và đồng thời ký hợp đồng thuê tài chính lại tài sản đó.

Đọc thêm: 10 CHỈ SỐ TÀI CHÍNH CƠ BẢN ĐÁNH GIÁ TOÀN DIỆN “SỨC KHỎE” DOANH NGHIỆP

Kết luận

Tài sản cố định thuê tài chính là một phần quan trọng trong quản lý tài sản của doanh nghiệp, giúp tiết kiệm vốn và tối ưu hóa hoạt động sản xuất. Việc hiểu rõ cách hạch toán, nguyên tắc trích khấu hao và các điều kiện áp dụng sẽ giúp doanh nghiệp quản lý tài sản thuê tài chính hiệu quả hơn. Nếu Doanh nghiệp đang tìm kiếm phần mềm kế toán giúp quản lý tài chính dễ dàng và chính xác, phần mềm kế toán online MISA AMIS là lựa chọn tuyệt vời. Các tính năng nổi bật của phần mềm bao gồm:

- Trợ lý kế toán AI AVA: Giúp giải đáp nhanh các câu hỏi, hỗ trợ thực hiện các công việc kế toán thông qua giao diện trực quan và thông minh.

- Tự động hóa quy trình kế toán: Hệ thống tự động hạch toán, tính toán thuế, và tạo báo cáo tài chính, giúp giảm thiểu sai sót và tiết kiệm thời gian.

- Quản lý báo cáo tài chính chuẩn mực: Tạo báo cáo tài chính, cân đối kế toán, báo cáo kết quả kinh doanh một cách tự động, dễ dàng và chính xác.

- Quản lý thuế và hóa đơn điện tử: Tích hợp tính năng quản lý thuế, tự động kê khai thuế và tạo hóa đơn điện tử, đảm bảo tuân thủ quy định pháp luật.

- Quản lý tài sản cố định: Theo dõi và hạch toán tài sản cố định (bao gồm cả tài sản thuê tài chính) một cách chi tiết và chính xác.

- Quản lý dòng tiền và ngân sách: Tính năng giúp doanh nghiệp theo dõi dòng tiền, lập kế hoạch ngân sách và đánh giá hiệu quả tài chính.

Phần mềm kế toán online MISA AMIS giúp doanh nghiệp nâng cao hiệu quả công việc kế toán và tài chính, đáp ứng nhu cầu quản lý tài chính chuyên nghiệp và tối ưu nhất. Trải nghiệm ngay để cải thiện quy trình tài chính của doanh nghiệp!

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS tại đây:

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/