Hóa đơn thay thế thường được lập khi doanh nghiệp gặp những sai lệch quan trọng về mã số thuế, số tiền, thuế suất hoặc thông tin hàng hóa trên hóa đơn. Bài viết này MISA AMIS sẽ giúp bạn hiểu rõ hóa đơn thay thế là gì, đồng thời hướng dẫn chi tiết cách lập, kê khai và những lưu ý quan trọng về hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP.

1. Hóa đơn thay thế là gì?

Hóa đơn thay thế được hiểu là hóa đơn được lập để thay thế toàn bộ nội dung của hóa đơn gốc đã phát hành nhưng có sai sót. Hóa đơn này có giá trị pháp lý tương đương hóa đơn gốc và được sử dụng trong kê khai, hạch toán thuế.

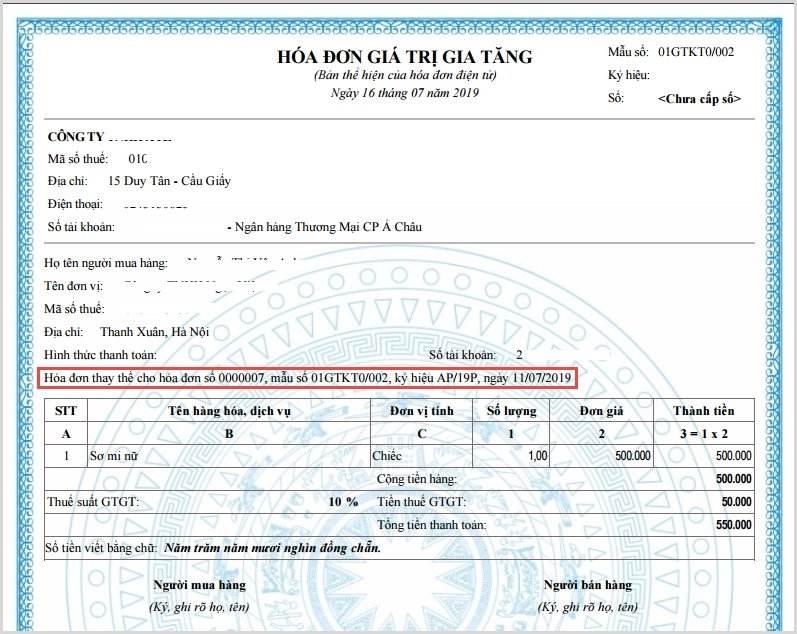

Trên hóa đơn thay thế, bắt buộc phải có dòng chữ: “Thay thế cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày…, tháng…, năm…”.

2. Trường hợp nào phải lập hóa đơn thay thế?

Doanh nghiệp cần lập hóa đơn thay thế khi phát hiện hóa đơn điện tử hoặc hóa đơn giấy đã phát hành có sai sót quan trọng mà không thể chỉ điều chỉnh bằng biên bản hoặc hóa đơn điều chỉnh.

Theo Nghị định 70/2025/NĐ-CP, các trường hợp điển hình phải lập hóa đơn thay thế gồm:

- Hóa đơn sai mã số thuế, số tiền, thuế suất hoặc tiền thuế GTGT.

- Hóa đơn ghi sai quy cách, chất lượng hàng hóa/dịch vụ so với thực tế.

- Hóa đơn giấy bị rách, nhòe, mất thông tin hoặc bị tẩy xóa.

- Hóa đơn giấy bị mất, thất lạc, cần chứng từ thay thế hợp lệ để kê khai thuế.

Nói cách khác, hóa đơn thay thế được sử dụng khi sai sót ảnh hưởng trực tiếp đến tính hợp pháp của hóa đơn gốc, làm cho hóa đơn gốc không còn giá trị pháp lý trong kê khai, nộp thuế.

3. Cách lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP

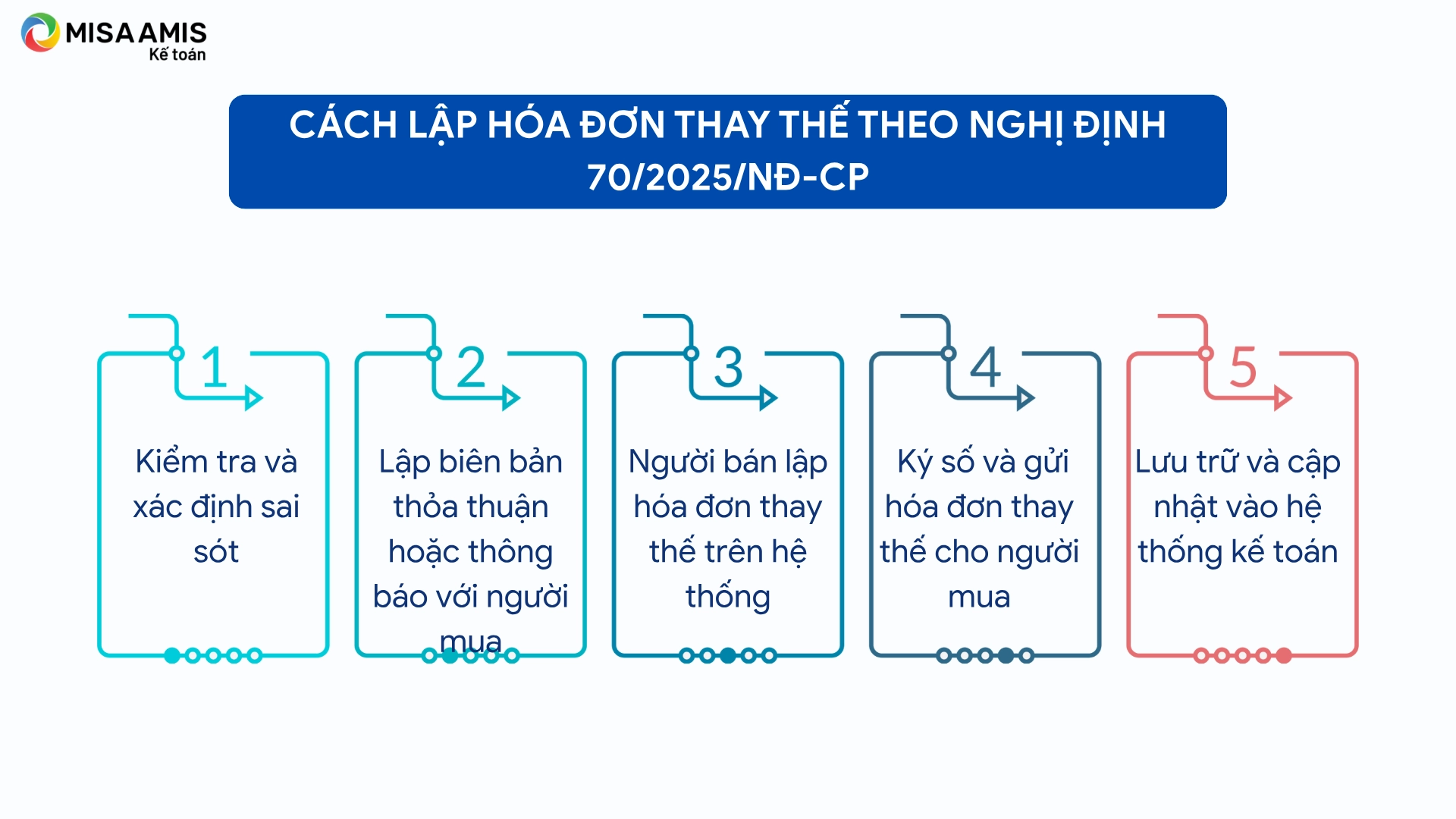

Để xử lý nhanh chóng và đúng quy định, doanh nghiệp có thể thực hiện lập hóa đơn thay thế theo 5 bước dưới đây:

Bước 1: Kiểm tra và xác định sai sót

Trước tiên, kế toán cần rà soát kỹ hóa đơn gốc, xác định nội dung sai nằm ở đâu và có thuộc trường hợp phải lập hóa đơn thay thế hay không. Các thông tin cần đối chiếu gồm: mã số thuế, ký hiệu hóa đơn, ngày phát hành, nội dung hàng hóa, số tiền và thuế suất.

Bước 2: Lập biên bản thỏa thuận hoặc thông báo với người mua

Trước khi lập hóa đơn thay thế, doanh nghiệp cần có sự thống nhất với người mua về nội dung sai sót và phương án xử lý:

- Nếu người mua là tổ chức, doanh nghiệp, hộ kinh doanh: hai bên cần lập biên bản thỏa thuận ghi rõ nội dung sai và xác nhận việc lập hóa đơn thay thế.

- Nếu người mua là cá nhân: người bán chỉ cần gửi thông báo bằng văn bản, email hoặc thông báo ngay trên hệ thống/website (nếu có).

Người bán phải lưu giữ biên bản thỏa thuận hoặc thông báo để làm căn cứ chứng minh khi có yêu cầu từ cơ quan thuế.

Bước 3: Người bán lập hóa đơn thay thế trên hệ thống

Người bán khởi tạo hóa đơn điện tử mới trên phần mềm, chọn chức năng “hóa đơn thay thế”. Trên hóa đơn phải có dòng chữ bắt buộc: “Thay thế cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày…, tháng…, năm…”

Bước 4: Ký số và gửi hóa đơn thay thế cho người mua

- Trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế: Người bán ký số trực tiếp trên hóa đơn thay thế và gửi ngay cho người mua.

- Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế: Sau khi ký số, người bán gửi hóa đơn thay thế lên cơ quan thuế để được cấp mã. Khi cơ quan thuế cấp mã thành công, người bán mới gửi hóa đơn đã được cấp mã cho người mua.

Bước 5: Lưu trữ và cập nhật vào hệ thống kế toán

Liên kết giữa hóa đơn gốc và hóa đơn thay thế trên phần mềm để dễ dàng tra cứu. Kế toán cần đảm bảo việc kê khai thuế được thực hiện đúng, tránh trùng lặp hoặc bỏ sót giá trị hàng hóa, dịch vụ.

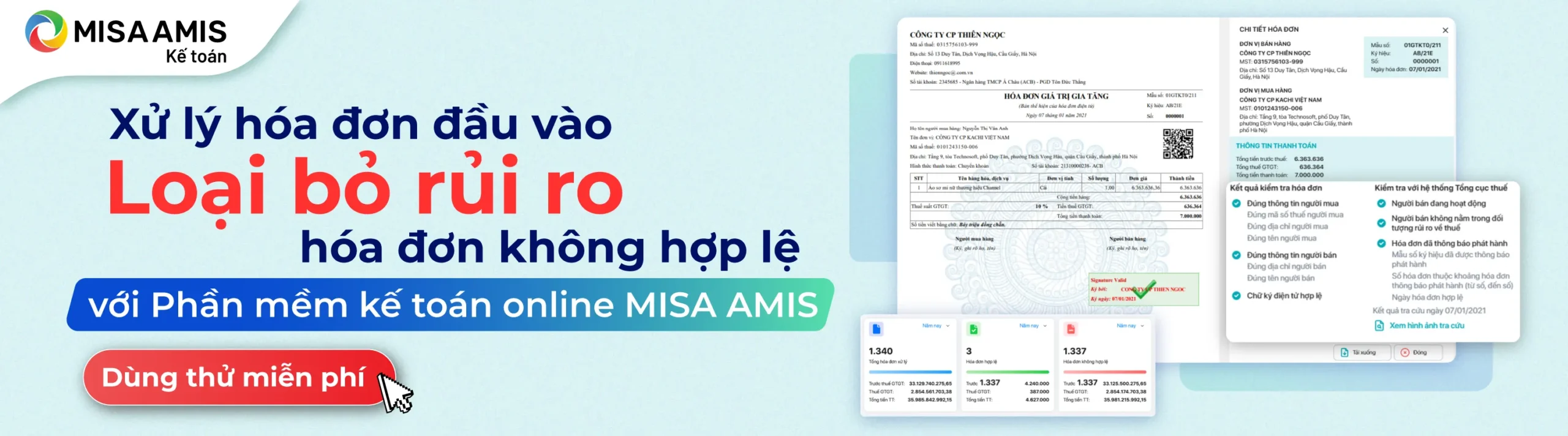

Với công nghệ AI và trợ lý ảo AVA thông minh, phần mềm kế toán online MISA AMIS kết nối trực tiếp với phần mềm hóa đơn điện tử giúp kế toán tự động hạch toán hóa đơn điện tử, cảnh báo sai sót kịp thời, đáp ứng các thay đổi về quản lý và phát hành hóa đơn theo NĐ70/2025/NĐ-CP

4. Cách kê khai hóa đơn thay thế

Trong quá trình lập hóa đơn thay thế, kế toán cần lưu ý đến việc kê khai thuế GTGT để đảm bảo đúng pháp luật. Tùy từng trường hợp, việc kê khai được thực hiện như sau:

4.1. Kê khai hóa đơn thay thế trong cùng kỳ kê khai với hóa đơn gốc bị thay thế

Nếu hóa đơn sai sót và hóa đơn thay thế được lập trong cùng một kỳ kê khai (tháng hoặc quý), thì:

- Chỉ kê khai hóa đơn thay thế trên tờ khai thuế GTGT.

Không kê khai hóa đơn gốc đã sai vì sau khi phát hành hóa đơn thay thế thì hóa đơn gốc không còn giá trị pháp lý.

Ví dụ: Công ty A kê khai thuế theo quý, phát hành hóa đơn số 00001350 vào tháng 6. Đến ngày 15/6 phát hiện sai sót và lập hóa đơn thay thế số 00001420. Khi kê khai thuế quý II, Công ty A chỉ sử dụng hóa đơn 00001420 để khai thuế, bỏ qua hóa đơn 00001350.

4.2. Kê khai hóa đơn thay thế khác kỳ kê khai với hóa đơn bị thay thế

Trường hợp hóa đơn sai sót và hóa đơn thay thế phát sinh ở hai kỳ kê khai khác nhau, việc xử lý sẽ tùy thuộc lỗi sai có ảnh hưởng đến chỉ tiêu trên tờ khai thuế GTGT hay không:

Trường hợp 1: Hóa đơn thay thế có ảnh hưởng đến tờ khai thuế GTGT

Nếu hóa đơn sai liên quan đến số tiền, doanh thu, thuế suất hoặc tiền thuế GTGT, thì khi lập hóa đơn thay thế, doanh nghiệp phải kê khai điều chỉnh bổ sung vào kỳ tính thuế phát sinh sai sót.

- Bên bán: phải điều chỉnh lại các chỉ tiêu doanh thu và thuế GTGT trên tờ khai 01/GTGT.

- Bên mua: điều chỉnh lại chỉ tiêu khấu trừ thuế đầu vào (các chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT).

Ví dụ: Công ty An Phát (kê khai thuế GTGT theo quý) bán hàng cho Công ty Minh Tâm (kê khai thuế GTGT theo tháng).

- Ngày 20/06/2025: An Phát lập hóa đơn số 115, giá trị hàng hóa 15.000.000 đồng, thuế GTGT 8% = 1.200.000 đồng.

- Ngày 25/06/2025: Minh Tâm kê khai hóa đơn số 115 vào tờ khai thuế tháng 6/2025.

- Ngày 30/06/2025: An Phát kê khai hóa đơn số 115 vào tờ khai thuế quý II/2025.

- Ngày 05/08/2025: Sau khi đối chiếu chứng từ, hai bên phát hiện hóa đơn số 115 ghi sai đơn giá. Doanh thu đúng phải là 14.500.000 đồng, thuế GTGT là 1.160.000 đồng. Hai bên lập hóa đơn thay thế số 048 ngày 05/08/2025.

Cách xử lý kê khai:

- Bên bán (An Phát): Do hóa đơn số 115 đã kê khai trong quý II/2025, khi phát hiện sai sót vào tháng 8 (thuộc quý III) là hóa đơn khác kỳ kê khai với hóa đơn có sai sót, công ty An Phát phải kê khai bổ sung vào tờ khai quý II/2025.

- Điều chỉnh giảm doanh thu 500.000 đồng (chỉ tiêu 32).

- Điều chỉnh giảm thuế GTGT đầu ra 40.000 đồng (chỉ tiêu 33).

- Bên mua (Minh Tâm): Vì hóa đơn số 115 đã kê khai trong tháng 6/2025, hóa đơn thay thế số 048 phát sinh vào tháng 8/2025 là hóa đơn khác kỳ kê khai với hóa đơn có sai sót nên công ty Minh Tâm phải kê khai điều chỉnh trong tờ khai tháng 6/2025.

- Điều chỉnh giảm giá trị hàng hóa 500.000 đồng (chỉ tiêu 23).

- Điều chỉnh giảm thuế GTGT đầu vào 40.000 đồng (chỉ tiêu 24, 25).

Trường hợp 2: Hóa đơn thay thế không ảnh hưởng đến tờ khai thuế GTGT

Trường hợp hóa đơn có sai sót nhưng không làm thay đổi doanh thu hay số thuế GTGT (như sai mã số thuế, sai ngày tháng, sai tên hàng hóa, đơn vị tính, số tiền bằng chữ…) thì doanh nghiệp không cần kê khai điều chỉnh bổ sung. Doanh thu và thuế trên hóa đơn gốc và hóa đơn thay thế vẫn giữ nguyên, vì vậy kế toán chỉ cần kê khai một lần duy nhất theo số liệu đúng trên hóa đơn thay thế.

Ví dụ: Trong quý II/2025, Công ty X xuất hóa đơn số 00002222 với nội dung:

- Giá trị hàng hóa: 40.000.000 đồng

- Thuế GTGT (10%): 4.000.000 đồng

Đến tháng 8/2025 (quý III/2025), kế toán phát hiện hóa đơn này ghi sai tên hàng hóa, trong khi các chỉ tiêu khác đều chính xác.Công ty X đã lập hóa đơn thay thế số 00002456 với thông tin đúng về tên hàng hóa, các thông tin khác giữ nguyên:

- Giá trị hàng hóa: 40.000.000 đồng

- Thuế GTGT (10%): 4.000.000 đồng

Vì việc sai sót chỉ nằm ở tên hàng hóa và không làm thay đổi số tiền hàng hay thuế GTGT, nên doanh nghiệp không cần kê khai bổ sung. Kế toán chỉ kê khai một lần số tiền 40 triệu đồng doanh thu và 4 triệu đồng thuế GTGT vào tờ khai quý II/2025.

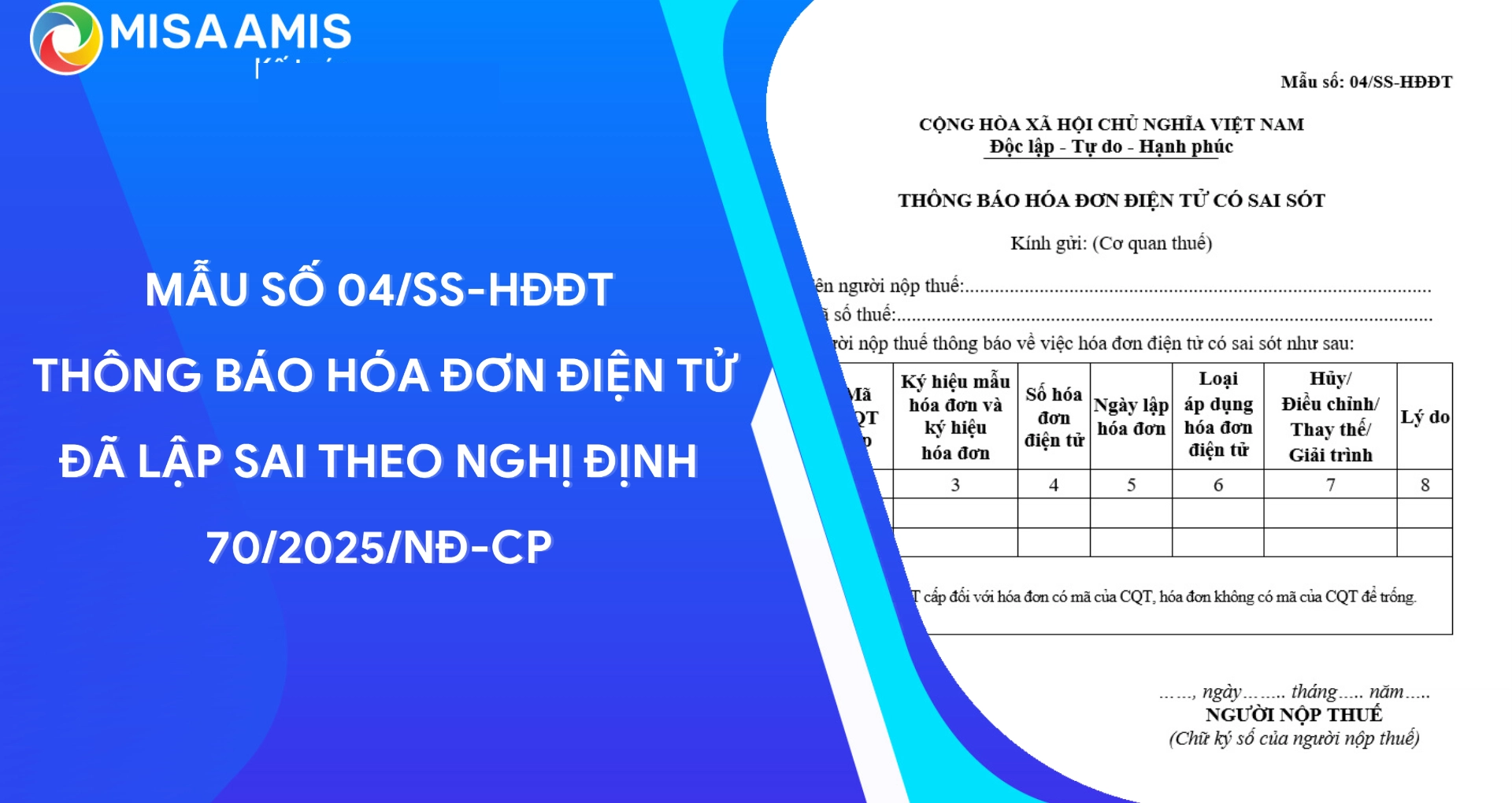

Có thể bạn quan tâm: Cách xử lý hóa đơn điện tử sai sót theo Nghị định 70/2025/NĐ-CP

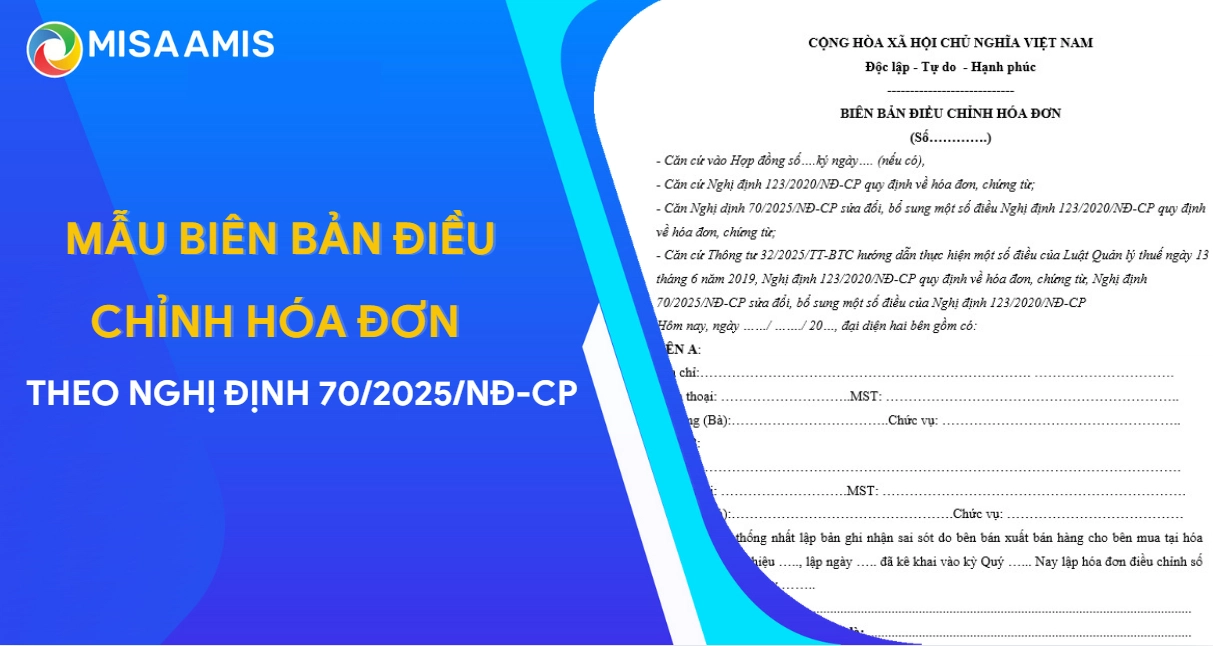

5. Những lưu ý khi lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP

Dưới đây là một số lưu ý quan trọng khi lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP mà doanh nghiệp cần nắm rõ:

- Chỉ lập một hình thức xử lý sai sót: Khi hóa đơn đã được xử lý bằng hình thức thay thế thì không được tiếp tục điều chỉnh, và ngược lại.

- Phải có dòng chữ thay thế: Trên hóa đơn mới cần ghi rõ “Thay thế cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày…, tháng…, năm…”.

- Lập biên bản thỏa thuận với người mua: Trước khi phát hành hóa đơn thay thế, người bán và người mua cần có biên bản hoặc thông báo thống nhất về sai sót.

- Trường hợp nhiều hóa đơn cùng sai trong tháng: Có thể lập một hóa đơn thay thế chung kèm bảng kê theo mẫu 01/BK-ĐCTT Phụ lục IA Nghị định 70/2025/NĐ-CP

- Trường hợp hóa đơn bị cơ quan thuế phát hiện sai: Người bán phải lập hóa đơn thay thế theo thông báo của cơ quan thuế.

Kết luận

Việc hiểu rõ hóa đơn thay thế – khi nào cần lập, cách thực hiện và kê khai theo Nghị định 70/2025/NĐ-CP – là nền tảng giúp doanh nghiệp tuân thủ đúng pháp luật, bảo vệ quyền lợi về thuế và giảm thiểu rủi ro trong kiểm tra, thanh tra.

Để tối ưu quy trình xử lý hóa đơn điện tử và hỗ trợ đội ngũ kế toán vận hành hiệu quả, phần mềm kế toán online MISA AMIS là công cụ hỗ trợ toàn diện đáng cân nhắc, với các tính năng nổi bật:

- AVA – trợ lý ảo AI tích hợp: cho phép người dùng truy vấn báo cáo, cảnh báo hóa đơn bất thường và hỗ trợ tự động hóa nghiệp vụ kế toán thông qua lệnh văn bản hoặc giọng nói

- Tích hợp dữ liệu liên thông: kết nối tự động với cơ quan thuế, ngân hàng, hóa đơn điện tử và nhiều hệ thống khác để đồng bộ hóa dữ liệu và đơn giản hóa quy trình kê khai

- Phân tích tài chính sâu và đa chiều: cung cấp cái nhìn toàn diện về doanh thu – chi phí – lợi nhuận nhằm hỗ trợ ra quyết định chiến lược hiệu quả

Với tính năng thông minh và khả năng tích hợp rộng, phần mềm kế toán online MISA AMIS không chỉ giúp lập hóa đơn thay thế chính xác, nhanh chóng mà còn nâng hiệu quả vận hành – quản trị tài chính doanh nghiệp lên tầm cao mới.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/