Biên bản điều chỉnh hóa đơn điện tử là chứng từ bắt buộc trong nhiều trường hợp phát sinh sai sót trên hóa đơn đã phát hành. Từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP, doanh nghiệp cần lập biên bản trước khi phát hành hóa đơn điều chỉnh. Việc ghi không đúng nội dung hoặc thiếu quy trình có thể khiến hóa đơn bị cơ quan thuế bác bỏ khi kê khai thuế.

Bài viết dưới đây MISA AMIS sẽ hướng dẫn chi tiết cách lập biên bản điều chỉnh hóa đơn điện tử, cách ghi nội dung chuẩn, quy trình thực hiện đúng quy định.

1. Khi nào cần lập biên bản điều chỉnh hóa đơn

Căn cứ tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP, việc lập biên bản điều chỉnh hóa đơn được áp dụng trong các trường hợp hóa đơn điện tử đã lập nhưng có sai sót và cần điều chỉnh theo đúng quy định:

- Trước khi thực hiện lập hóa đơn điều chỉnh, người bán bắt buộc phải lập biên bản thỏa thuận hoặc thông báo cho người mua để xác nhận nội dung sai và thống nhất hướng xử lý. Tùy đối tượng người mua, hình thức thông báo và biên bản sẽ khác nhau:

- Đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh hoặc cá nhân kinh doanh có mã số thuế, thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai.

- Đối với người mua là cá nhân,người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có)

- Người bán cần lưu giữ các văn bản thỏa thuận hoặc thông báo này tại đơn vị để phục vụ kiểm tra, đối chiếu, và xuất trình khi cơ quan thuế yêu cầu.

Lưu ý: Từ ngày 01/6/2025 trở đi, theo Nghị định 70/2025/NĐ-CP, khi thực hiện điều chỉnh hóa đơn điện tử đã lập sai thì bắt buộc phải lập biên bản thỏa thuận điều chỉnh hóa đơn điện tử sai sót.

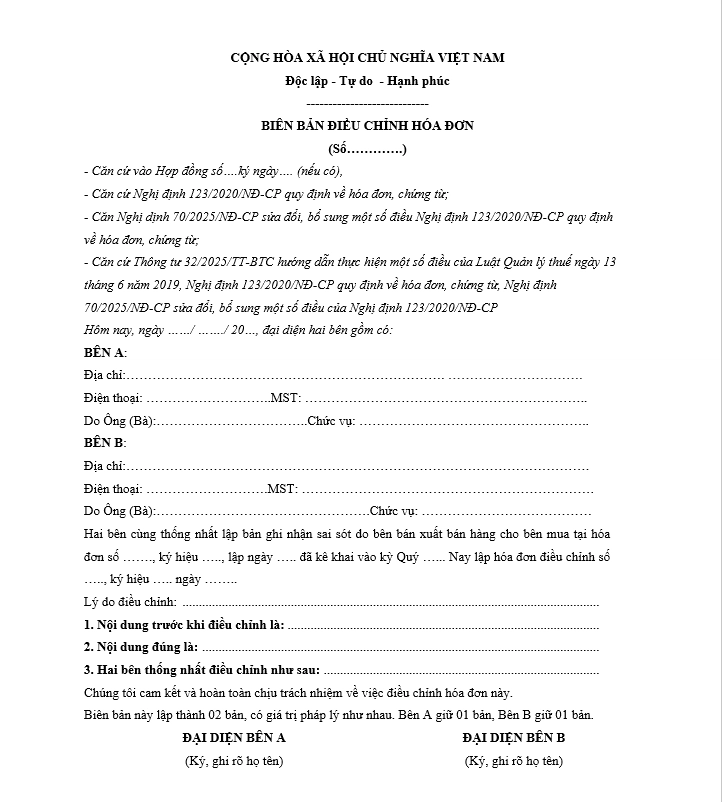

2. Mẫu biên bản điều chỉnh hóa đơn điện tử

Hiện nay, theo quy định pháp luật, mẫu biên bản điều chỉnh hóa đơn điện tử không được quy định cố định, mà do các bên tự thỏa thuận và lập. Tuy nhiên, nội dung biên bản cần đảm bảo phản ánh đầy đủ thông tin liên quan đến hóa đơn sai sót và nội dung điều chỉnh.

Dưới đây là mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất, thường được sử dụng trong thực tiễn khi lập hóa đơn điện tử có sai và cần điều chỉnh theo đúng quy định tại Nghị định 70/2025/NĐ-CP:

Tải xuống Mẫu biên bản điều chỉnh hóa đơn bản word

3. Cách ghi nội dung biên bản điều chỉnh hóa đơn

Khi sử dụng mẫu biên bản điều chỉnh hóa đơn theo Nghị định 70/2025/NĐ-CP, kế toán cần lưu ý ghi đầy đủ, chính xác và rõ ràng các thông tin, đảm bảo phù hợp với hóa đơn gốc và nội dung cần điều chỉnh. Dưới đây là hướng dẫn chi tiết cho từng mục trong biên bản:

1. Phần mở đầu và căn cứ lập biên bản

- Ghi rõ số hợp đồng, ngày ký (nếu có), là căn cứ pháp lý của giao dịch dẫn đến việc lập hóa đơn.

- Trích dẫn đầy đủ các văn bản pháp lý: Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP, Thông tư 32/2025/TT-BTC… để làm cơ sở điều chỉnh.

2. Thông tin của các bên tham gia biên bản

Bên A (Bên bán) và Bên B (Bên mua) ghi đầy đủ các thông tin như:

- Tên đơn vị hoặc cá nhân

- Địa chỉ

- Số điện thoại

- Mã số thuế (nếu có)

- Họ tên và chức vụ người đại diện ký biên bản

Lưu ý: Trường hợp người mua là cá nhân không có mã số thuế hoặc không có đại diện, có thể bỏ trống phần này hoặc thay bằng thông tin liên hệ.

3. Thông tin hóa đơn bị sai

Khi thực hiện lập biên bản, kế toán cần ghi cụ thể các thông tin sau:

- Số hóa đơn, ký hiệu hóa đơn, ngày lập hóa đơn sai

- Hóa đơn này đã xuất hóa đơn và gửi cho người mua nên mới phát hiện sai sót

4. Lý do điều chỉnh

Phần này là nội dung quan trọng, kế toán cần trình bày rõ và chính xác lý do khiến hóa đơn phải điều chỉnh, chẳng hạn:

- Sai tên hàng hóa/dịch vụ

- Sai đơn giá, số lượng hoặc sai thuế suất

- Sai tên người mua, địa chỉ hoặc mã số thuế

- Thiếu dòng chi tiết trên hóa đơn

- Sai tổng tiền trước thuế/thành tiền sau thuế

Lưu ý: Nếu sai mã số thuế thì bắt buộc phải lập biên bản điều chỉnh và hóa đơn điều chỉnh. Nếu chỉ sai địa chỉ nhưng mã số thuế đúng thì có thể không cần hóa đơn điều chỉnh.

5. Mục nội dung trước và sau khi điều chỉnh

Nội dung trước khi điều chỉnh: Ghi đúng y như trên hóa đơn gốc, bao gồm thông tin bị sai.

Nội dung đúng là: Ghi rõ nội dung chính xác cần điều chỉnh lại.

6. Phần xác nhận và chữ ký

Hai bên kiểm tra lại toàn bộ nội dung biên bản, đồng ý điều chỉnh và cam kết chịu trách nhiệm.

- Ký, ghi rõ họ tên, chức vụ của người đại diện hai bên.

- Nếu dùng bản giấy: đóng dấu đỏ của đơn vị (nếu có nghĩa vụ đóng dấu).

Lưu ý: Trong trường hợp ký số: doanh nghiệp có thể chuyển sang ký điện tử, đính kèm biên bản vào hệ thống lưu trữ hóa đơn hoặc hồ sơ kiểm toán nội bộ.

4. Quy trình điều chỉnh hóa đơn theo Nghị định 70/2025/NĐ-CP

Theo quy định tại Nghị định 70/2025/NĐ-CP, khi phát hiện sai sót trên hóa đơn điện tử đã phát hành, người bán cần thực hiện đầy đủ quy trình điều chỉnh để đảm bảo tính pháp lý và phục vụ cho công tác kê khai thuế, quyết toán sau này. Quy trình gồm 3 bước chính như sau:

Bước 1: Thống nhất nội dung sai sót

Trước khi lập hóa đơn điều chỉnh, người bán và người mua phải tiến hành kiểm tra, đối chiếu nội dung hóa đơn điện tử đã phát hành, xác định rõ các trường hợp sai sót như: sai mã số thuế, tên hàng hóa, số lượng, đơn giá, thuế suất hoặc tổng tiền thanh toán.

Bước 2: Lập biên bản điều chỉnh hóa đơn

Sau khi xác định nội dung sai, hai bên cần thống nhất phương án điều chỉnh và lập biên bản điều chỉnh hóa đơn điện tử. Biên bản phải ghi rõ:

- Thông tin hóa đơn gốc bị sai sót (số, ký hiệu, ngày lập)

- Nội dung sai và nội dung đúng cần điều chỉnh

- Lý do điều chỉnh cụ thể, rõ ràng

Lưu ý:

- Nếu người mua là doanh nghiệp, tổ chức hoặc hộ kinh doanh có mã số thuế, biên bản điều chỉnh bắt buộc phải có chữ ký của cả hai bên.

- Nếu người mua là cá nhân không kinh doanh, người bán có thể lập thông báo điều chỉnh hóa đơn mà không cần chữ ký của người mua.

Bước 3: Lập hóa đơn điều chỉnh điện tử

Sau khi hoàn tất biên bản, người bán sử dụng phần mềm hóa đơn điện tử đã được Tổng cục Thuế chấp thuận để lập hóa đơn điều chỉnh.

- Hóa đơn điều chỉnh phải ghi rõ: “Điều chỉnh cho hóa đơn số …, ký hiệu …, ngày …”

- Các chỉ tiêu điều chỉnh bao gồm: số lượng, đơn giá, thuế suất, thành tiền, tiền thuế GTGT…

- Trường hợp hóa đơn điều chỉnh làm thay đổi tổng tiền thanh toán: cần xác định tăng hoặc giảm doanh thu, tương ứng điều chỉnh nghĩa vụ thuế GTGT và thu nhập doanh nghiệp.

Hóa đơn điều chỉnh có thể điều chỉnh một hoặc nhiều chỉ tiêu, nhưng không được làm thay đổi bản chất giao dịch kinh tế đã phát sinh.

Bước 4: Ký số, phát hành và lưu trữ chứng từ

Sau khi lập xong, kế toán tiến hành ký số trên hóa đơn điều chỉnh và gửi hóa đơn lên Cổng thông tin của Tổng cục Thuế để cấp mã xác thực (áp dụng đối với hóa đơn điện tử có mã).

- Hóa đơn điều chỉnh sau khi được cấp mã phải được gửi cho người mua qua email hoặc cổng tra cứu.

- Người bán có trách nhiệm lưu trữ đầy đủ bộ hồ sơ, bao gồm:

- Hóa đơn điện tử gốc bị sai

- Biên bản điều chỉnh hoặc thông báo điều chỉnh

- Hóa đơn điện tử điều chỉnh

Hồ sơ này cần được lưu trữ tối thiểu 10 năm theo quy định tại Luật Kế toán và Nghị định 123/2020/NĐ-CP.

Kết luận

Việc điều chỉnh hóa đơn điện tử cần được thực hiện thận trọng, tuân thủ đúng quy trình và lưu trữ đầy đủ chứng từ để tránh rủi ro về thuế và pháp lý. Kể từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP, biên bản điều chỉnh trở thành tài liệu bắt buộc đối với phần lớn trường hợp hóa đơn sai sót. Doanh nghiệp nên xây dựng quy trình kiểm soát nội bộ, đồng thời ứng dụng công nghệ vào quản lý hóa đơn – chứng từ để giảm thiểu sai sót và tối ưu hiệu quả vận hành.

Để hỗ trợ công tác kế toán – hóa đơn một cách thông minh, phần mềm kế toán online MISA AMIS là giải pháp toàn diện giúp doanh nghiệp quản lý tài chính hiệu quả và tuân thủ đúng quy định mới. Phần mềm tích hợp công nghệ AI và trợ lý số MISA AVA, giúp tự động hóa các tác vụ lặp đi lặp lại, giảm áp lực cho kế toán và tăng độ chính xác trong xử lý hóa đơn.

Một số tính năng nổi bật của phần mềm kế toán online MISA AMIS:

- Tự động lấy hóa đơn đầu vào từ phần mềm hóa đơn điện tử MISA meInvoice

- Trợ lý số MISA AVA hỗ trợ kiểm tra hóa đơn, phát hiện sai sót và đề xuất điều chỉnh

- Tự động nhận diện hàng hóa, khách hàng chưa có trong danh mục và cập nhật vào hệ thống

- Gợi ý lập chứng từ hạch toán phù hợp với từng loại hóa đơn đã lấy về

- Tự động đối chiếu thuế GTGT, cảnh báo hóa đơn không hợp lệ hoặc trùng lặp.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/