Theo thông tư 200/2014/TT-BTC, doanh nghiệp bắt buộc phải lập bản thuyết minh báo cáo tài chính. Vậy thuyết minh BCTC là gì? Cùng tìm hiểu chi tiết trong bài viết dưới đây:

1. Thuyết minh báo cáo tài chính là gì?

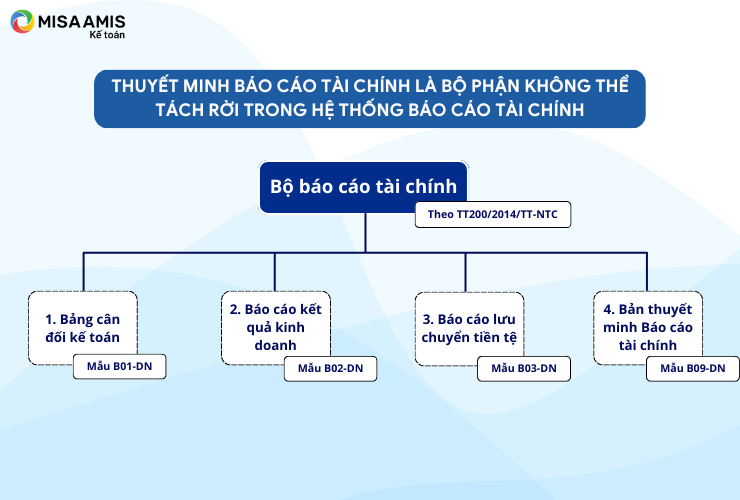

Thuyết minh báo cáo tài chính là báo cáo không thể thiếu trong bộ báo cáo tài chính, được lập để nhằm giải thích và tường thuật thông tin chi tiết về số liệu được trình bày trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, cũng như thông tin bổ sung khác.

Trong tiếng anh, bản thuyết minh báo cáo tài chính được gọi là “Notes to the Financial Statements” hoặc “Financial Statement Notes”.

Lưu ý: Theo điểm b, khoản 1 điều 115 thông tư 200/2014/TT-BTC thì “bản thuyết minh báo cáo tài chính cũng có thể trình bày các thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý báo cáo tài chính.”

2. Tải mẫu thuyết minh báo cáo tài chính

| Loại | Link Tải |

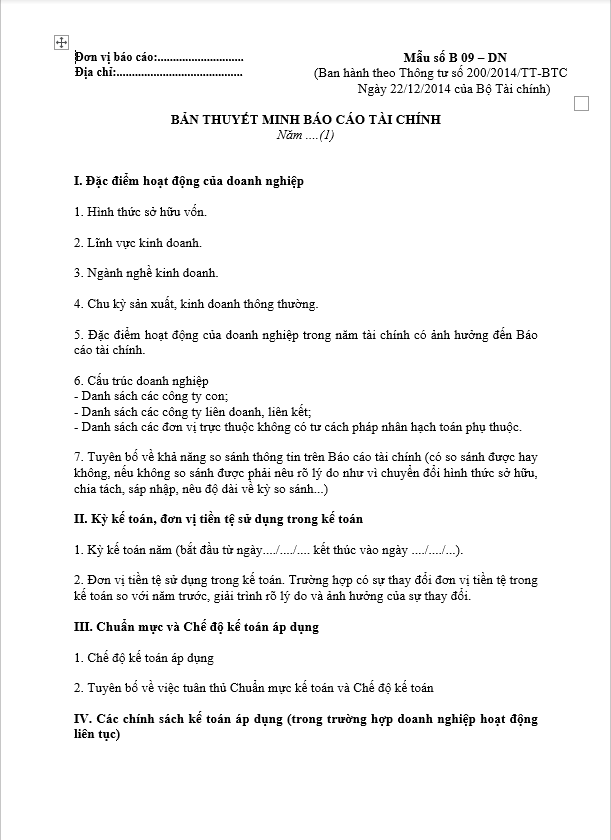

| Mẫu thuyết minh BCTC trong báo cáo tài chính năm | Mẫu số B09 – DN |

| Mẫu thuyết minh BCTC năm dành cho tổ chức tài chính vi mô | Mẫu số B09-TCVM |

| Mẫu thuyết minh BCTC năm dành cho doanh nghiệp vừa và nhỏ | Mẫu số B09 – DNN |

| Mẫu thuyết minh BCTC giữa niên độ | Mẫu số B-09a |

| Mẫu thuyết minh BCTC hợp nhất | Tải ngay! |

3. Doanh nghiệp có bắt buộc phải lập bản thuyết minh báo cáo tài chính không?

Theo điểm a và b khoản 2 điều 115 thông tư 200/2014/TT-BTC, doanh nghiệp cần lập bản thuyết minh báo cáo tài chính khi:

“a) Khi lập Báo cáo tài chính năm, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo đúng quy định của Chuẩn mực kế toán “Trình bày Báo cáo tài chính” và hướng dẫn tại Chế độ Báo cáo tài chính này.

b) Khi lập Báo cáo tài chính giữa niên độ (kể cả dạng đầy đủ và dạng tóm lược) doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và Thông tư hướng dẫn chuẩn mực.”

Theo đó, doanh nghiệp bắt buộc phải lập bản thuyết minh báo cáo tài chính khi làm báo cáo tài chính năm, báo cáo tài chính giữa niên kể cả dạng đầy đủ hay dạng tóm lược.

4. Bản thuyết minh báo cáo tài chính cần có những thông tin gì? Trình bày ra sao?

Theo điểm c điều 115 thông tư 200/2014/TT-BTC thì bản thuyết minh báo cáo tài chính của doanh nghiệp phải trình bày các nội dung sau:

“- Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng.

– Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các Báo cáo tài chính khác (Các thông tin trọng yếu).

– Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính của doanh nghiệp.”

Hãy theo dõi hình ảnh dưới đây để dễ hình dung hơn:

Từ mục 64 đến mục 66 trong chuẩn mực kế toán số 21 ban thành theo quyết định 234/2003/QĐ-BTC quy định các yêu cầu về trình bày thông tin trên bản thuyết minh báo cáo tài chính như sau:

“64. Bản thuyết minh báo cáo tài chính phải được trình bày một cách có hệ thống. Mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh báo cáo tài chính.

Bản thuyết minh báo cáo tài chính bao gồm các phần mô tả mang tính tường thuật hoặc những phân tích chi tiết hơn các số liệu đã được thể hiện trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cũng như các thông tin bổ sung cần thiết khác. Chúng bao gồm những thông tin được các chuẩn mực kế toán khác yêu cầu trình bày và những thông tin khác cần thiết cho việc trình bày trung thực và hợp lý.

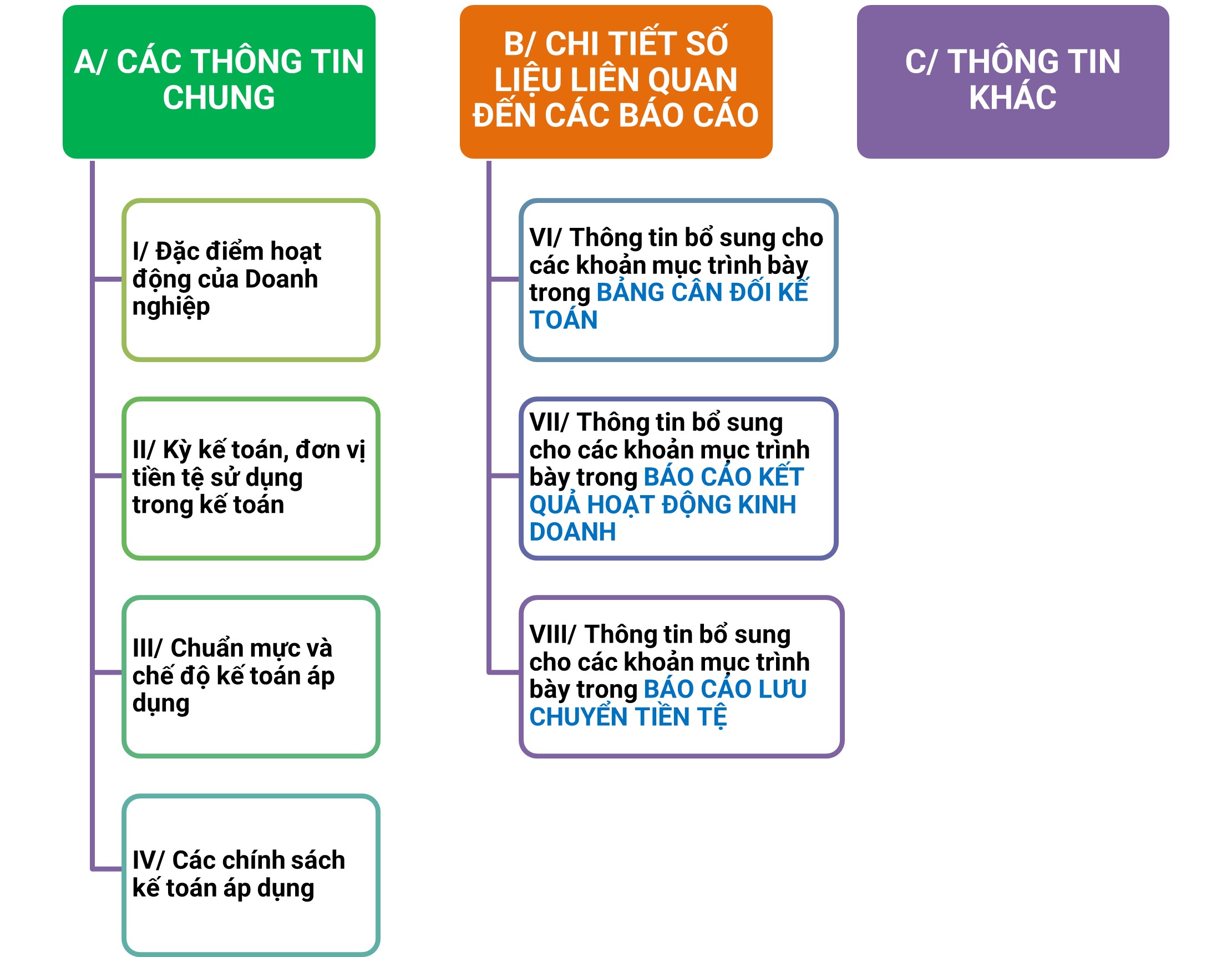

Bản thuyết minh báo cáo tài chính thường được trình bày theo thứ tự sau đây và cần duy trì nhất quán nhằm giúp cho người sử dụng hiểu được báo cáo tài chính của doanh nghiệp và có thể so sánh với báo cáo tài chính của các doanh nghiệp khác:

a) Tuyên bố về việc tuân thủ các chuẩn mực và chế độ kế toán Việt Nam;

b) Giải trình về cơ sở đánh giá và chính sách kế toán được áp dụng;

c) Thông tin bổ sung cho các khoản mục được trình bày trong mỗi báo cáo tài chính theo thứ tự trình bày mỗi khoản mục hàng dọc và mỗi báo cáo tài chính;

d) Trình bày những biến động trong nguồn vốn chủ sở hữu;

e) Những thông tin khác,gồm:

(i) Những khoản nợ tiềm tàng, những khoản cam kết và những thông tin tài chính khác; và

(ii) Những thông tin phi tài chính.”

5. Các chỉ tiêu chính trên bản thuyết minh báo cáo tài chính

Trên bản thuyết minh báo cáo tài chính có 8 nhóm chỉ tiêu và thông tin chính được mô tả chi tiết dưới bảng sau:

| Chỉ tiêu | Mô tả |

| 1. Đặc điểm hoạt động của doanh nghiệp | Mô tả chi tiết về: hình thức sở hữu vốn, lĩnh vực kinh doanh, ngành nghề kinh doanh, chu kỳ sản xuất, hoạt động của doanh nghiệp trong năm tài chính,… |

| 2. Kỳ kế toán và đơn vị tiền tệ sử dụng trong kế toán | Mô tả thời gian kỳ kế toán bắt đầu và kết thúc từ ngày nào, đơn vị tiền tệ sử dụng trong kế toán. |

| 3. Chuẩn mực và chế độ kế toán | Mô tả chi tiết về chuẩn mực và chế độ kế toán áp dụng. |

| 4. Các chính sách kế toán áp dụng (trong trường hợp doanh nghiệp hoạt động liên tục hoặc không liên tục) | Mô tả chi tiết về các nguyên tắc chuyển đổi báo cáo tài chính ngoại tệ sang VNĐ, các loại tỷ giá hối đoái, nguyên tắc xác định lãi suất, các nguyên tắc kế toán,…. |

| 5. Thông tin bổ sung cho các khoản mục trình bày trong bảng cân đối kế toán | Mô tả chi tiết thông tin về tiền, các khoản đầu tư tài chính, phải thu khách hàng, phải thu khác,… |

| 6. Thông tin bổ sung cho các khoản mục trình bày trong báo cáo kết quả hoạt động kinh doanh. | Mô tả chi tiết thông tin về các chỉ số tổng doanh thu bán hàng, các khoản giảm trừ doanh thu, giá vốn hàng bán, doanh thu hoạt động tài chính,… |

| 7. Thông tin bổ sung cho các khoản trình bày trong báo cáo lưu chuyển tiền tệ. | Mô tả thông tin chi tiết về các dòng tiền như: các giao dịch không bằng tiền ảnh hưởng đến báo cáo lưu chuyển tiền tệ, số tiền đi vay thực thu trong kỳ, số tiền thực đã trả gốc vay trong kỳ,… |

| 8. Những thông tin khác | Gồm các thông tin như các khoản nợ tiềm tàng, khoản cam kết; các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm; thông tin liên quan các bên…. |

>>> Xem hướng dẫn: Nộp bản thuyết minh báo cáo tài chính trên thuế điện tử chi tiết!

Tạm kết:

Trên đây là các thông tin quan trọng và cần thiết về bản thuyết minh báo cáo tài chính. Thống kê chỉ ra rằng hơn 60% doanh nghiệp thấy khó khăn trong việc lập bản thuyết minh báo cáo tài chính. Mong rằng qua bài viết này, bạn đã hiểu rõ và nắm được các thông tin để trả lời cho câu hỏi “bản thuyết minh báo cáo tài chính là gì?” Cảm ơn các bạn đã theo dõi bài viết!

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/