Báo cáo kết quả hoạt động kinh doanh là một trong 4 loại báo cáo tài chính quan trọng của doanh nghiệp. Vậy báo cáo kết quả hoạt động kinh doanh gồm những khoản mục nào? Mục đích sử dụng ra sao?

1. Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả hoạt động kinh doanh (viết tắt là BCKQHĐKD) là báo cáo tài chính phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp tại thời điểm nhất định, bao gồm hoạt động kinh doanh chính, hoạt động tài chính và các hoạt động khác của doanh nghiệp.

Trong tiếng anh, báo cáo kết quả hoạt động kinh doanh được gọi là Income Statement hoặc Profit And Loss Statement (P&L).

Theo điểm a khoản 1 điều 113 thông tư 200/2014/TT-BTC quy định thì khi lập báo cáo kết quả hoạt động kinh doanh của doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân, hạch toán phụ thuộc, doanh nghiệp sẽ phải loại trừ toàn bộ các khoản doanh thu, thu nhập và chi phí phát sinh từ các giao dịch nội bộ.

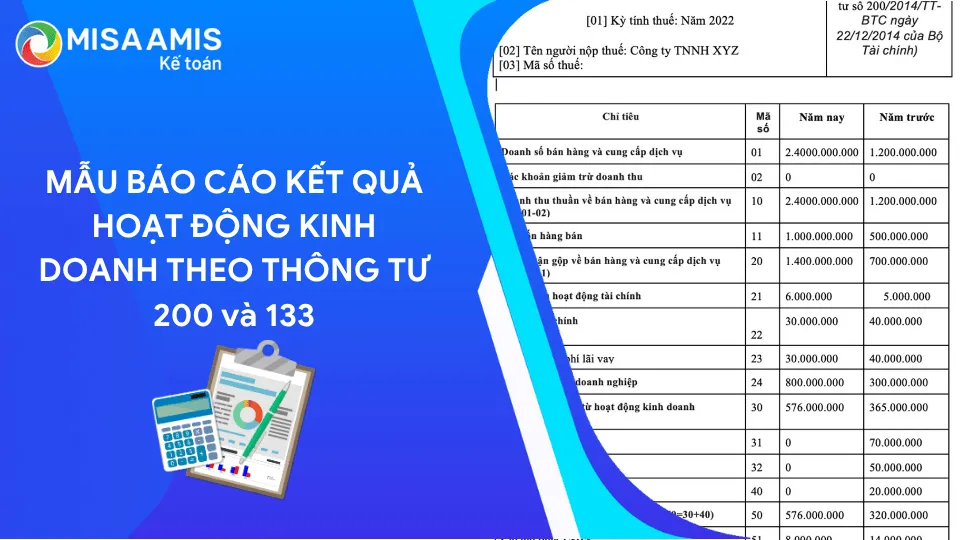

>>>Xem thêm: [Tải ngay] Mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 133 và 200.

2. Mục đích báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh giúp thấy được tình hình kết quả kinh doanh cụ thể của doanh nghiệp đến từ hoạt động kinh doanh chính hay đến từ các hoạt động đầu tư? Hay các hoạt động khác? Từ đó so sánh các chỉ số giữa năm nay và năm trước đế thấy được sự biến động, tăng trưởng hay sụt giảm từ các nguồn thu.

Việc đọc và phân tích báo cáo kết quả hoạt động kinh doanh giúp:

- Nhà quản lý có thông tin về doanh thu, chi phí, lợi nhuận thực sự để đánh giá tình trạng hoạt động kinh doanh của doanh nghiệp. Từ đó, đưa ra các quyết định chiến lược.

- Cung cấp thông tin cho nhà đầu tư, cổ đông,… để đánh giá tiềm năng đầu tư vào doanh nghiệp.

- Cung cấp số liệu để làm dự báo tài chính và hoạch địch chiến lược dài hạn.

3. Kết cấu của báo báo kết quả hoạt động kinh doanh gồm mấy phần?

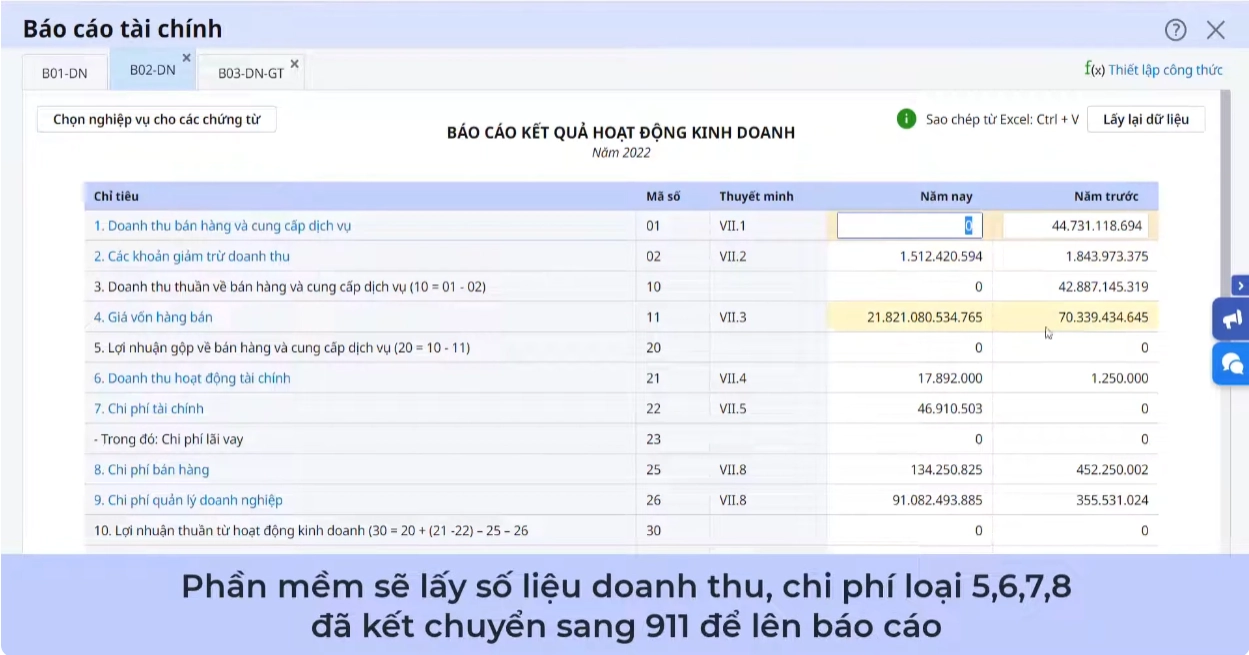

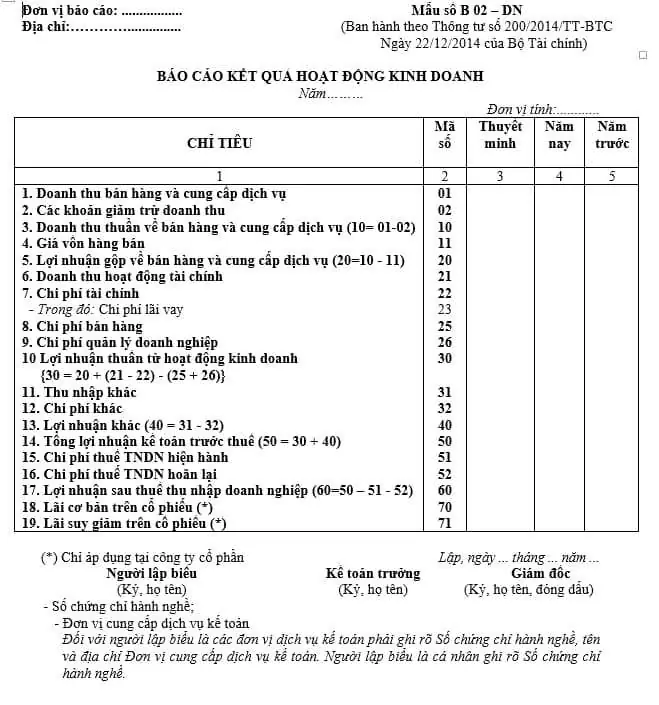

Theo điểm b khoản 1 điều 113 thông tư 200/2014/TT-BTC, một bảng báo cáo kết quả hoạt động kinh doanh có kết cấu gồm 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo.

- Cột số 2: Mã số của các chỉ tiêu tương ứng.

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính.

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm.

- Cột số 5: Số liệu của năm trước (để so sánh).

>>> Xem thêm: Cách lập báo cáo kết quả hoạt động kinh doanh chi tiết

4. Báo cáo kết quả hoạt động kinh doanh gồm các khoản mục nào?

Theo mục 56 chuẩn mựcc kế toán số 21 (Trình bày báo cáo tài chính) chỉ rõ báo cáo kết quả hoạt động kinh doanh phải gồm các khoản mục chủ yếu sau:

| Mã số | Khoản mục | Mô tả |

| 01 | Doanh thu bán hàng và cung cấp dịch vụ | Phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp. |

| 02 | Các khoản giảm trừ doanh thu | Phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo. |

| 10 | Doanh thu thuần về bán hàng và cung cấp dịch vụ | Phản ánh số doanh thu bán hàng hóa, thành phẩm, BĐS đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác đã trừ các khoản giảm trừ. |

| 11 | Giá vốn hàng bán | Phản ánh tổng giá vốn của hàng hóa, BĐS đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ hoàn thành đã cung cấp. |

| 20 | Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | Phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát sinh trong kỳ báo cáo. |

| 21 | Doanh thu hoạt động tài chính | Phản ánh doanh thu hoạt động tài chính thuần phát sinh trong kỳ báo cáo của doanh nghiệp. |

| 22 | Chi phí tài chính | Phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp. |

| 23 | Chi phí lãi vay | Phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo. |

| 25 | Chi phí bán hàng | Chỉ tiêu này phản ánh tổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo. |

| 26 | Chi phí quản lý doanh nghiệp | Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. |

| 30 | Lợi nhuận thuần từ hoạt động kinh doanh | Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. |

| 31 | Thu nhập khác | Phản ánh các khoản thu nhập khác, phát sinh trong kỳ báo cáo. |

| 32 | Chi phí khác | Phản ánh tổng các khoản chi phí khác phát sinh trong kỳ báo cáo. |

| 40 | Lợi nhuận khác | Chỉ tiêu này phản ánh số chênh lệch giữa thu nhập khác. |

| 50 | Tổng lợi nhuận kế toán trước thuế | Phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo. |

| 51 | Chi phí thuế thu nhập doanh nghiệp hiện hành | Phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm báo cáo. |

| 52 | Chi phí thuế thu nhập doanh nghiệp hoãn lại | Phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại hoặc thu nhập thuế thu nhập hoãn lại phát sinh trong năm báo cáo. |

| 60 | Lợi nhuận sau thuế thu nhập doanh nghiệp | Phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo. |

| 70 | Lãi cơ bản trên cổ phiếu | Chỉ tiêu này phản ánh lãi cơ bản trên cổ phiếu, chưa tính đến các công cụ được phát hành trong tương lai có khả năng pha loãng giá trị cổ phiếu. |

| 71 | Lãi suy giảm trên cổ phiếu | Chỉ tiêu này phản ánh lãi suy giảm trên cổ phiếu, có tính đến sự tác động của các công cụ trong tương lai có thể được chuyển đổi thành cổ phiếu và pha loãng giá trị cổ phiếu. |

5. Yêu cầu về trình bày thông tin trong báo cáo kết quả hoạt động kinh doanh

Theo các mục từ 57 đến 59 chuẩn mực kế toán số 21 (trình bày báo cáo tài chính) thông tin trình bày trên BCKQHĐKD như sau:

“57. Các khoản mục bổ sung, các tiêu đề và số cộng chi tiết cần phải được trình bày trong Báo cáo kết quả hoạt động kinh doanh khi một chuẩn mực kế toán khác yêu cầu hoặc khi việc trình bày đó là cần thiết để đáp ứng yêu cầu phản ánh trung thực và hợp lý tình hình và kết quả hoạt động kinh doanh của doanh nghiệp.

58. Cách thức được sử dụng để mô tả và sắp xếp các khoản mục hàng dọc có thể được sửa đổi phù hợp để diễn giải rõ hơn các yếu tố về tình hình và kết quả hoạt động kinh doanh của doanh nghiệp. Các nhân tố cần được xem xét bao gồm tính trọng yếu, tính chất và chức năng của các yếu tố khác nhau cấu thành các khoản thu nhập và chi phí. Ví dụ đối với ngân hàng và các tổ chức tài chính tương tự việc trình bày Báo cáo kết quả hoạt động kinh doanh được quy định cụ thể hơn trong Chuẩn mực “Trình bày bổ sung báo cáo tài chính của ngân hàng và các tổ chức tài chính tương tự”.

59. Trường hợp do tính chất ngành nghề kinh doanh mà doanh nghiệp không thể trình bày các yếu tố thông tin trên Báo cáo kết quả hoạt động kinh doanh theo chức năng của chi phí thì được trình bày theo tính chất của chi phí.”

Theo mục 60 và 61 chuẩn mực kế toán số 21 quy định các thông tin phải được trình bày hoặc trong báo cáo kết quả kinh doanh hoặc trong thuyết minh báo cáo tài chính:

“60. Doanh nghiệp phân loại các khoản chi phí theo chức năng cần phải cung cấp những thông tin bổ sung về tính chất của các khoản chi phí, ví dụ như chi phí khấu hao và chi phí lương công nhân viên.

61. Doanh nghiệp phải trình bày trong Bản thuyết minh báo cáo tài chính giá trị của cổ tức trên mỗi cổ phần đã được đề nghị hoặc đã được công bố trong niên độ của báo cáo tài chính.”

Tạm kết:

Báo cáo kết quả hoạt động kinh doanh là một báo cáo tài chính quan trọng giúp nắm rõ tình hình kinh doanh của doanh nghiệp có hiệu quả hay không? Các nhà quản lý, nhà đầu tư và các bên liên quan coi đây là tài liệu quan trọng để đánh giá tiềm năng của một doanh nghiệp.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/