Hóa đơn là một loại giấy tờ pháp lý có liên quan đến tiền và hàng của doanh nghiệp. Một doanh nghiệp hoạt động tuân thủ pháp luật thì không thể thiếu được hóa đơn. Vậy kế toán doanh nghiệp cần phải làm gì liên quan đến hóa đơn? Hãy cùng MISA AMIS tìm hiểu trong bài viết sau đây.

Hóa đơn là một loại giấy tờ trong đó bao gồm các thông tin về việc mua hàng như: thông tin người bán (đầy đủ họ tên, địa chỉ, mã số thuế), thông tin người mua, thông tin các loại hàng hóa dịch vụ trong giao dịch, thời điểm lập hóa đơn, chữ ký và dấu xác nhận của đơn vị xuất, người bán và người mua hàng…

1. Doanh nghiệp cần chuẩn bị gì cho thủ tục đăng ký hóa đơn điện tử?

1.1 Điều kiện để sử dụng hóa đơn điện tử

Doanh nghiệp cần chuẩn bị và thực hiện các vấn đề sau để việc đăng ký và sử dụng hoá đơn điện tử được thuận lợi, nhanh chóng:

| 1. | Đăng ký và sử dụng phần mềm chữ ký số đúng theo quy định pháp luật. Chữ ký số phải còn hiệu lực ký khi lập hồ sơ phát hành hoá đơn điện tử |

| 2. | Có thiết bị để truy cập mạng internet |

| 3. | Xây dựng cơ sở dữ liệu để lưu trữ hóa đơn điện điện tử trong vòng 10 năm theo quy định hoặc lựa chọn nhà cung cấp hóa đơn điện tử đáng tin cậy. |

| 4. | Tìm hiểu và lựa chọn sử dụng phần mềm hóa đơn điện tử do nhà cung cấp uy tín trên thị trường. Tìm hiểu và lựa chọn sử dụng phần mềm kế toán để đảm bảo lưu trữ dữ liệu Tài chính – Kế toán doanh nghiệp và dễ dàng, thuận tiện quản lý TCKT trong quá trình vận hành doanh nghiệp |

1.2 Hồ sơ đăng ký hóa đơn điện tử

Doanh nghiệp chuẩn bị bộ hồ sơ để đăng ký hoá đơn điện tử như sau:

| Bộ hồ sơ thông báo phát hành hóa đơn điện tử bao gồm: | |

| 1. | Quyết định sử dụng hoá đơn điện tử. |

| 2. | Hóa đơn điện tử mẫu (do nhà phân phối phần mềm hóa đơn điện tử cung cấp). |

Lưu ý:

- Doanh nghiệp cần scan và đưa chung Quyết định sử dụng hóa đơn, Thông báo phát hành hoá đơn điện tử và Hoá đơn mẫu vào 01 bản dưới định dạng word (.doc).

- Doanh nghiệp cần đăng ký sử dụng chữ ký số USB Token.

Tải ngay: Mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA của Nghị định 70/2025/NĐ-CP

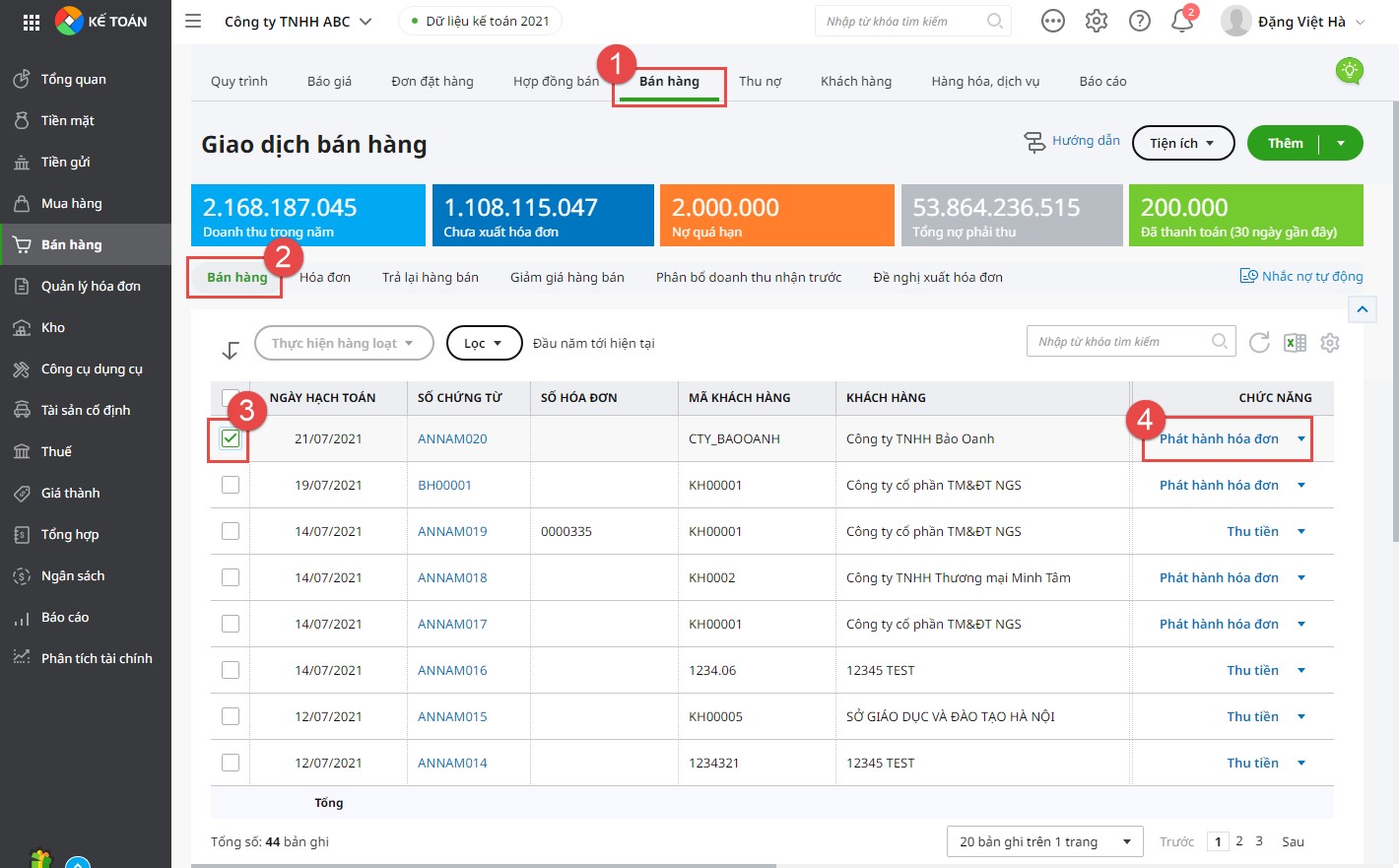

2. Kế toán hóa đơn đối với doanh nghiệp mới thành lập

Bước 1: Đối với Doanh nghiệp mới thành lập, phải tùy theo loại hình kinh doanh của Doanh nghiệp để lựa chọn loại hóa đơn phù hợp.

Nếu Doanh nghiệp kê khai: tính thuế GTGT theo phương pháp khấu trừ thì chọn hóa đơn GTGT.

Nếu doanh nghiệp khai, tính thuế GTGT theo phương pháp trực tiếp thì chọn hóa đơn trực tiếp.

Bước 2: Kế toán thực hiện lập và gửi: Tờ khai Đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP và gửi đến cơ quan thuế.

Bước 3: Cơ quan thuế (CQT) tiếp nhận Mẫu 01/TB-TNĐT Phụ lục IB và tự động đối chiếu thông tin Người đại diện pháp luật trong 01 ngày làm việc từ ngày tiếp nhận đăng ký.

– Trường hợp thông tin không khớp: CQT gửi thông báo không chấp nhận hồ sơ ngay trong ngày hoặc chậm nhất ngày làm việc tiếp theo

– Trường hợp thông tin khớp đúng: CQT yêu cầu người nộp thuế xác nhận qua Thư điện tử/SĐT của NĐDPL

Bước 4:Người nộp thuế (NNT) xác nhận thông tin ngay trong ngày hoặc chậm nhất ngày làm việc tiếp theo

– Trường hợp quá hạn xác nhận/Xác nhận không thành công: CQT gửi thông báo không chấp nhận hồ sơ ngay trong ngày hoặc chậm nhất ngày làm việc tiếp theo

– Trường hợp đúng hạn xác nhận:

- NNT không thuộc trường hợp vi phạm: CQT thông báo chấp nhận Đăng ký sử dụng HĐĐT chậm nhất ngày làm việc tiếp theo

- NNT thuộc trường hợp vi phạm: CQT yêu cầu giải trình Mẫu 01/TB-BSTT-NNT tại Nghị định 126/2020/NĐ-CP 01 ngày làm việc kể từ ngày tiếp nhận đăng ký sử dụng.

Hiện nay hầu hết các doanh nghiệp đã sử dụng hóa đơn điện tử. Một số phần mềm kế toán, ví dụ như MISA AMIS đã có khả năng tích hợp, đồng bộ hóa đơn điện tử với phần mềm. Các dữ liệu được tự động nhập liệu từ phần mềm hóa đơn điện tử lên phần mềm kế toán MISA AMIS, giúp tiết kiệm thời gian và đảm bảo tính chính xác tuyệt đời trong việc quản lý hóa đơn.

Xem thêm: Thủ tục đăng ký hóa đơn điện tử với cơ quan thuế theo Nghị định 70/2025/NĐ-cp

3. Tổng hợp các vấn đề về kế toán hoá đơn

3.1 Thời điểm xuất hoá đơn điện tử

Trước đây, quy định về hoá đơn điện tử tại thông tư 78. Tuy nhiên, thông tư này đã hết hiệu lực, từ 1/6/2025 quy định về hoá đơn điện tử được quy định tại nghị định 70/2025/NĐ-CP. Quy định về thời điểm xuất hoá đơn điện tử theo nghị định 70/2025/NĐ-CP có một vài điểm khác biệt so với quy định trước đây. Xem chi tiết về thời điểm xuất hoá đơn tại bài viết: Tổng hợp thời điểm xuất hóa đơn theo quy định tại Nghị định 70/2025

3.2 Cách xử lý hoá đơn điện tử có sai sót

Hoá đơn điện tử có sai sót là điều không thể tránh khỏi, đôi khi có những sai sót rất đơn giản như tên người mua, địa chỉ người mua, song cũng có những sai sót trọng yếu như sai thuế suất, sai mst người mua. Các sai sót này đều cần xử lý để tránh vi phạm quy định nhà nước về sử dụng hoá đơn điện tử. Xem chi tiết cách xử lý hoá đơn điện tử có sai sót trong bài viết: Cách xử lý hóa đơn điện tử sai sót theo Nghị định 70/2025/NĐ-CP

3.3 Có huỷ hoá đơn điện tử được không?

Trước đây, khi hoá đơn điện tử có sai sót, DN có thể tiến hành huỷ hoá đơn điện tử. Tuy nhiên theo quy định mới mất về hoá đơn điện tử tại nghị định 70/2025/NĐ-CP, DN không được phép huỷ hoá đơn điện tử nữa. Xem chi tiết về việc huỷ hoá đơn điện tử tại bài viết: Bãi bỏ quy định về việc hủy hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP

4. Giới thiệu phần mềm kế toán online MISA AMIS – kết nối liên thông phần mềm hoá đơn điện tử MISA meInvoice

Phần mềm kế toán online MISA AMIS là phần mềm kế toán có tích hợp sẵn hóa đơn điện tử, giúp doanh nghiệp đảm bảo tuân thủ đầy đủ các yêu cầu mới nhất từ Nhà nước. Phần mềm kế toán online MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hóa đơn điện tử MISA meInvoice được Tổng cục Thuế tin tưởng nằm trong danh sách các đơn vị cung cấp phần mềm hóa đơn điện tử đạt chuẩn, cho phép kế toán doanh nghiệp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Khởi tạo mẫu hóa đơn điện tử từ bộ có sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại;

- Kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/