Trong quá trình phát triển kinh doanh, việc lựa chọn mô hình tổ chức phù hợp là yếu tố then chốt ảnh hưởng đến hiệu quả và sự bền vững của hoạt động sản xuất kinh doanh. Hai mô hình phổ biến hiện nay là hợp tác xã và hộ sản xuất kinh doanh, mỗi mô hình sở hữu những ưu điểm và hạn chế riêng.

Bài viết này MISA AMIS sẽ giúp bạn hiểu rõ hơn về bản chất của hai mô hình, so sánh so sánh hộ kinh doanh và hợp tác xã để bạn có căn cứ lựa chọn mô hình tối ưu nhất cho hoạt động kinh tế của mình.

1. Hợp tác xã là gì? Hộ sản xuất kinh doanh là gì?

Hợp tác xã (HTX): Là tổ chức kinh tế tập thể tự chủ, được thành lập tự nguyện bởi ít nhất 5 thành viên, nhằm hỗ trợ lẫn nhau trong hoạt động sản xuất, kinh doanh để đáp ứng nhu cầu chung của các thành viên. HTX có tư cách pháp nhân và hoạt động như một loại hình doanh nghiệp nhưng không phải là doanh nghiệp.

Hộ sản xuất kinh doanh (HKD): Là loại hình kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ

2. So sánh hộ kinh doanh và hợp tác xã

Để lựa chọn mô hình phù hợp, doanh nghiệp cần hiểu rõ những điểm tương đồng và khác biệt giữa hai mô hình này. Việc so sánh này sẽ giúp làm rõ ưu – nhược điểm và phạm vi áp dụng thực tế của từng mô hình. Cụ thể:

Điểm giống nhau giữa hộ kinh doanh và hợp tác xã

Theo định nghĩa, có thể nhận thấy một số điểm tương đồng giữa hợp tác xã và hộ kinh doanh cá thể như sau:

- Cả hai đều không thuộc nhóm loại hình doanh nghiệp.

- Hợp tác xã và hộ kinh doanh đều phải thực hiện thủ tục đăng ký kinh doanh theo quy định pháp luật

- Đối tượng thành lập đều là công dân người Việt Nam, có năng lực hành vi dân sự đầy đủ

- Về địa điểm hoạt động và trụ sở chính: Cả hai mô hình đều có thể kinh doanh tại nhiều địa điểm khác nhau, tuy nhiên, chỉ được lựa chọn một địa điểm làm trụ sở chính; Nếu hoạt động kinh doanh ở địa chỉ khác, cần phải thông báo với cơ quan thuế và các cơ quan quản lý thị trường.

- Thủ tục đăng ký thành lập cho cả hợp tác xã và hộ kinh doanh tương đối đơn giản, không phức tạp, thường mất từ 3 đến 5 ngày làm việc để nhận giấy chứng nhận đăng ký.

Điểm khác nhau giữa HTX và HKD:

| Tiêu chí | Hợp tác xã (HTX) | Hộ kinh doanh cá thể (HKD) |

| Người đại diện theo pháp luật | Chủ tịch hợp tác xã là người đại diện pháp luật | Chủ hộ kinh doanh là đại diện pháp luật. |

| Tư cách pháp nhân | HTX có tư cách pháp nhân độc lập, được công nhận là tổ chức pháp lý riêng biệt, có quyền ký kết hợp đồng, đứng tên tài sản, chịu trách nhiệm pháp lý. | HKD không có tư cách pháp nhân, cá nhân hoặc hộ gia đình tự chịu trách nhiệm trực tiếp, không đứng tên tổ chức riêng biệt. |

| Số lượng thành viên | HTX yêu cầu tối thiểu 5 thành viên trở lên, gồm cá nhân, tổ chức cùng mục tiêu hợp tác phát triển kinh tế tập thể. | HKD do 1 cá nhân hoặc hộ gia đình thành lập |

| Vốn góp vốn điều lệ | Có yêu cầu về vốn điều lệ tối thiểu, tùy thuộc vào loại hình và quy định pháp luật

Vốn góp của thành viên chính thức được thực hiện theo thỏa thuận và theo quy định của Luật này và Điều lệ về vốn góp tối thiểu và vốn góp tối đa. Vốn góp tối đa không quá 30% vốn điều lệ đối với hợp tác xã và không quá 40% vốn điều lệ đối với liên hiệp hợp tác xã. |

HKD không có yêu cầu vốn điều lệ tối thiểu. Việc đăng ký số vốn điều lệ hoặc số vốn góp là tùy chọn của chủ hộ kinh doanh. |

| Trách nhiệm pháp lý | Các thành viên HTX chịu trách nhiệm hữu hạn trong phạm vi vốn góp vào hợp tác xã, giảm thiểu rủi ro cá nhân. | Chủ hộ kinh doanh chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân, bao gồm cả tài sản riêng và tài sản hộ. |

| Mục tiêu hoạt động | Mục tiêu chính là phát triển kinh tế tập thể, nâng cao lợi ích chung và đời sống các thành viên, bên cạnh mục tiêu lợi nhuận. | Mục tiêu chủ yếu là tạo ra lợi nhuận cho cá nhân hoặc hộ gia đình chủ hộ. |

| Quy mô hoạt động | HTX hoạt động theo mô hình tập thể, có quy mô lớn hơn, có thể mở rộng hoạt động trên nhiều địa bàn khác nhau. | HKD thường có quy mô nhỏ, hoạt động chủ yếu tại địa phương, không có khả năng mở rộng lớn như HTX. |

| Chế độ kế toán và thuế | HTX phải thực hiện kế toán theo chuẩn mực kế toán Việt Nam. HTX phải đóng lệ phí môn bài, thuế TNDN, thuế GTGT và phải lập báo cáo tài chính đầy đủ theo quy định. | HKD áp dụng chế độ kế toán đơn giản, kê khai thuế thu nhập cá nhân, thuế TNCN và lệ phí môn bài. |

| Quy trình thành lập | Thành lập HTX cần tuân thủ các quy định của Luật Hợp tác xã, có thủ tục phức tạp hơn, mất thời gian chuẩn bị hồ sơ, họp thành viên, đăng ký với cơ quan quản lý. | Thủ tục đăng ký HKD đơn giản, nhanh gọn, chỉ cần đăng ký tại cơ quan quản lý địa phương, thời gian đăng ký nhanh. |

3. Ưu điểm của mô hình hợp tác xã so với mô hình hộ sản xuất kinh doanh là gì?

Khi lựa chọn mô hình tổ chức kinh doanh, nhiều cá nhân và tổ chức thường băn khoăn giữa việc thành lập hợp tác xã hay hộ sản xuất kinh doanh. Vậy mô hình hợp tác xã có những ưu điểm gì nổi bật hơn so với mô hình hộ sản xuất kinh doanh? Dưới đây là những ưu điểm quan trọng khi lựa chọn mô hình hợp tác xã:

- Có tư cách pháp nhân độc lập: Hợp tác xã được công nhận là tổ chức có tư cách pháp nhân, có thể đứng tên, ký kết hợp đồng, giao dịch với các tổ chức, cá nhân khác. Trong khi đó, hộ kinh doanh cá thể không có tư cách pháp nhân riêng, nên hạn chế trong việc tham gia các giao dịch lớn và ký kết hợp đồng.

- Khả năng huy động vốn lớn hơn: Hợp tác xã có thể huy động vốn từ nhiều thành viên góp vốn, giúp tăng khả năng đầu tư, mở rộng quy mô sản xuất, kinh doanh. Hộ sản xuất kinh doanh thường chỉ dựa vào vốn tự có hoặc vay mượn cá nhân, hạn chế về quy mô vốn.

- Trách nhiệm của thành viên: Các thành viên trong hợp tác xã chỉ chịu trách nhiệm trong phạm vi vốn góp của mình, giúp giảm thiểu rủi ro tài chính cá nhân.

- Quản lý và vận hành minh bạch, dân chủ: Hoạt động theo nguyên tắc dân chủ, mỗi thành viên có quyền biểu quyết và tham gia quản lý hợp tác xã. Hợp tác xã áp dụng chế độ kế toán theo chuẩn mực kế toán Việt Nam, có báo cáo tài chính rõ ràng, được giám sát bởi các thành viên và các cơ quan quản lý.

- Tiếp cận các chính sách ưu đãi và hỗ trợ từ Nhà nước: Nhà nước có nhiều chính sách ưu đãi, hỗ trợ phát triển hợp tác xã như miễn, giảm thuế, hỗ trợ vay vốn, đào tạo nhân lực, nâng cao năng lực quản lý đối với các hợp tác xã

- Phát huy tinh thần hợp tác, tạo lợi ích lâu dài cho thành viên: Mô hình hợp tác xã thúc đẩy sự đoàn kết, hỗ trợ lẫn nhau giữa các thành viên, hướng tới phát triển bền vững, nâng cao đời sống và lợi ích chung. Thành viên của hợp tác xã có cơ hội được tạo việc làm, được đào tạo và môi trường phát triển tốt.

Xem thêm: Top 5+ phần mềm kế toán cho hộ kinh doanh cá thể hàng đầu hiện nay

4. Nên chọn mô hình hợp tác xã hay hộ kinh doanh?

Việc lựa chọn mô hình kinh doanh phù hợp là bước quan trọng quyết định đến hiệu quả hoạt động và phát triển lâu dài của doanh nghiệp hoặc nhóm cá nhân. Mỗi mô hình hợp tác xã và hộ kinh doanh đều có ưu điểm và hạn chế riêng. Để đưa ra quyết định chính xác, bạn cần cân nhắc một số yếu tố quan trọng dưới đây:

Quy mô và phạm vi hoạt động

- Nếu hoạt động kinh doanh có quy mô nhỏ, mang tính cá thể hoặc gia đình, phạm vi kinh doanh hạn chế ở địa phương thì mô hình hộ kinh doanh là lựa chọn phù hợp do thủ tục đơn giản và quản lý linh hoạt.

- Nếu muốn mở rộng quy mô, phát triển sản xuất kinh doanh theo hướng tập thể, đa ngành nghề hoặc nhiều địa điểm thì hợp tác xã sẽ phù hợp hơn nhờ khả năng huy động vốn, nhân lực từ nhiều thành viên.

Nguồn vốn và khả năng huy động vốn

- Hộ kinh doanh thường dựa vào nguồn vốn cá nhân hoặc vay mượn cá nhân, hạn chế về quy mô và khả năng mở rộng.

- Hợp tác xã có thể huy động vốn từ nhiều thành viên, tăng sức mạnh tài chính và có điều kiện vay vốn ngân hàng dễ dàng hơn nhờ tư cách pháp nhân.

Trách nhiệm pháp lý

- Hộ kinh doanh chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân, rủi ro cao nếu kinh doanh gặp khó khăn.

- Hợp tác xã có trách nhiệm hữu hạn, thành viên chỉ chịu trách nhiệm trong phạm vi vốn góp, giảm thiểu rủi ro cá nhân.

Mục tiêu và định hướng kinh doanh

- Nếu mục tiêu là lợi nhuận cá nhân hoặc hộ gia đình thì hộ kinh doanh phù hợp.

- Nếu hướng tới phát triển kinh tế tập thể, tạo lợi ích chung cho cộng đồng thành viên thì hợp tác xã là mô hình ưu việt.

Chế độ quản lý và kế toán

- Hộ kinh doanh áp dụng chế độ kế toán đơn giản, quản lý linh hoạt, phù hợp với quy mô nhỏ.

- Hợp tác xã cần thực hiện kế toán theo chuẩn mực kế toán Việt Nam, có hệ thống quản lý bài bản, phù hợp với quy mô lớn hơn.

Như vậy, nếu bạn muốn kinh doanh quy mô nhỏ, quản lý đơn giản, không muốn chịu nhiều quy định pháp lý phức tạp bạn có thể lựa chọn mô hình hộ kinh doanh. Ngược lại, nếu muốn mở rộng quy mô, huy động vốn và phát triển kinh tế tập thể, đồng thời sẵn sàng tuân thủ các quy định quản lý nghiêm ngặt hơn bạn có thể lựa chọn mô hình hợp tác xã.

5. Các quy định về hợp tác xã tại Việt Nam cần lưu ý

Hợp tác xã là mô hình tổ chức kinh tế tập thể được pháp luật Việt Nam quy định rõ ràng về hoạt động, quản lý và trách nhiệm. Khi thành lập và vận hành hợp tác xã, cần lưu ý đến các quy định sau đây:

- Hợp tác xã được phân loại siêu nhỏ, nhỏ, vừa, lớn theo tiêu chí số lượng thành viên chính thức và một trong hai tiêu chí sau:

- Doanh thu;

- Tổng nguồn vốn.

- Hợp tác xã siêu nhỏ, nhỏ, vừa, lớn được xác định theo lĩnh vực hoạt động.

- Tên của hợp tác xã được bắt đầu bằng cụm từ “Hợp tác xã”. Đối với Quỹ hỗ trợ phát triển hợp tác xã hoạt động theo mô hình hợp tác xã thì tên bắt đầu bằng cụm từ “Quỹ hỗ trợ phát triển hợp tác xã”. Tên riêng được viết bằng các chữ cái trong bảng chữ cái tiếng Việt, các chữ F, J, Z, W, chữ số và ký hiệu.

- Tài sản góp vốn là Đồng Việt Nam, ngoại tệ tự do chuyển đổi, vàng, quyền sử dụng đất, quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, tài sản khác, quyền khác định giá được bằng Đồng Việt Nam

- Người đại diện theo pháp luật của hợp tác xã là cá nhân đại diện cho hợp tác xã, liên hiệp hợp tác xã thực hiện các quyền, nghĩa vụ phát sinh từ giao dịch của hợp tác xã, liên hiệp hợp tác xã; đại diện cho hợp tác xã, liên hiệp hợp tác xã với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền, nghĩa vụ liên quan trước Trọng tài, Tòa án và quyền, nghĩa vụ khác theo quy định của pháp luật.

- Hợp tác xã, liên hiệp hợp tác xã phải bảo đảm luôn có ít nhất một người đại diện theo pháp luật cư trú tại Việt Nam. Trường hợp hợp tác xã, liên hiệp hợp tác xã chỉ còn một người đại diện theo pháp luật mà người này trong vòng 30 ngày không thực hiện hoặc không thực hiện được quyền, nghĩa vụ của người đại diện theo pháp luật và không ủy quyền cho người khác thực hiện quyền, nghĩa vụ của người đại diện theo pháp luật thì chậm nhất 15 ngày kể từ ngày hết thời hạn nêu trên, hợp tác xã, liên hiệp hợp tác xã phải tổ chức Đại hội thành viên bầu người đại diện theo pháp luật

6. Giải đáp một số câu hỏi thường gặp về hợp tác xã và hộ kinh doanh?

Hộ kinh doanh có thể chuyển đổi thành hợp tác xã không?

Hộ kinh doanh không thể trực tiếp chuyển đổi thành hợp tác xã. Để chuyển đổi từ hộ kinh doanh sang hợp tác xã, hộ kinh doanh phải thực hiện thủ tục chấm dứt hoạt động kinh doanh và thực hiện đăng ký thành lập hợp tác xã theo quy định của pháp luật

Mô hình hợp tác xã có cần có tối thiểu bao nhiêu thành viên?

Theo Khoản 7 điều 4 Luật Hợp tác xã 2023 hợp tác xã phải có tối thiểu 5 thành viên chính thức chính thức tự nguyện thành lập, hợp tác tương trợ trong sản xuất, kinh doanh, tạo việc làm nhằm đáp ứng nhu cầu chung về kinh tế, văn hóa, xã hội của thành viên chính thức, góp phần xây dựng cộng đồng xã hội phát triển bền vững; thực hiện quản trị tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ

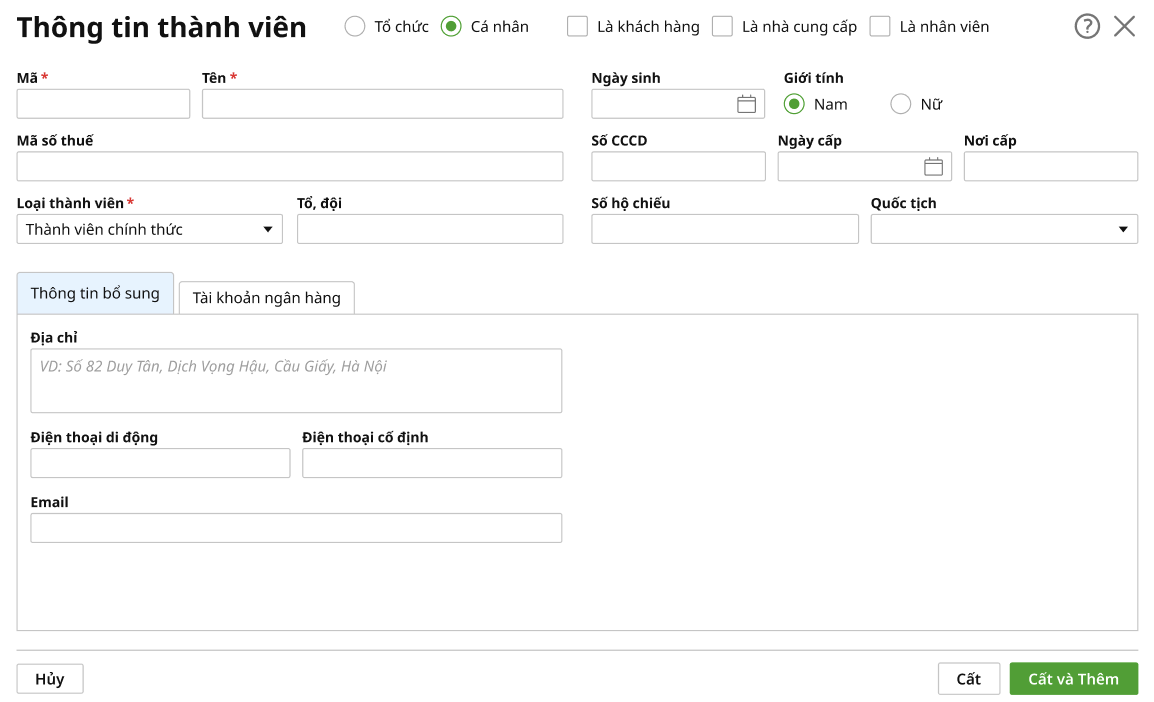

7. Giới thiệu Phần mềm MISA AMIS Kế toán hợp tác xã

Để hỗ trợ các hợp tác xã vận hành hiệu quả, phần mềm MISA AMIS Kế toán được phát triển như một giải pháp toàn diện, chuyên biệt, đáp ứng đầy đủ các yêu cầu đặc thù của mô hình hợp tác xã.

Ưu điểm nổi bật của phần mềm MISA AMIS Kế toán hợp tác xã

- Tương thích với chuẩn mực kế toán Việt Nam và luật hợp tác xã: Phần mềm đáp ứng đầy đủ các quy định về kế toán và báo cáo tài chính theo Luật Hợp tác xã và chuẩn mực kế toán hiện hành, giúp hợp tác xã dễ dàng lập báo cáo chính xác và minh bạch.

- Quản lý vốn góp và cổ phần thành viên: MISA AMIS hỗ trợ quản lý chi tiết vốn góp, phần vốn cổ phần của từng thành viên trong hợp tác xã, giúp việc theo dõi, phân chia lợi ích và quản lý thành viên hiệu quả hơn.

- Tự động hóa các nghiệp vụ kế toán: Phần mềm giúp tự động ghi nhận các nghiệp vụ kế toán phát sinh, giảm thiểu sai sót và tiết kiệm thời gian xử lý công việc cho kế toán viên.

- Báo cáo tài chính và phân tích chuyên sâu: Hệ thống báo cáo đa dạng, từ báo cáo tài chính theo chuẩn mực, báo cáo vốn góp, đến các báo cáo phân tích hiệu quả hoạt động của hợp tác xã, hỗ trợ ban lãnh đạo đưa ra quyết định kịp thời và chính xác.

- Giao diện thân thiện, dễ sử dụng: Thiết kế trực quan, phù hợp với người dùng có trình độ kế toán khác nhau, giúp giảm chi phí đào tạo và nâng cao hiệu suất làm việc.

- Hỗ trợ đa nền tảng và bảo mật cao: MISA AMIS Kế toán hợp tác xã hoạt động trên môi trường điện toán đám mây, cho phép truy cập mọi lúc, mọi nơi, đồng thời đảm bảo an toàn dữ liệu tối ưu.

Đăng ký tư vấn và Trải nghiệm ngay

Kết luận

Như vậy, mô hình hợp tác xã sở hữu nhiều ưu điểm vượt trội như có tư cách pháp nhân, khả năng huy động vốn tập thể, trách nhiệm hữu hạn và khả năng tiếp cận các chính sách ưu đãi từ Nhà nước. Trong khi đó, mô hình hộ sản xuất kinh doanh phù hợp với các hoạt động kinh doanh quy mô nhỏ, quản lý đơn giản và linh hoạt hơn.

Việc lựa chọn mô hình hợp tác xã hay hộ kinh doanh cần dựa trên quy mô, mục tiêu, nguồn lực và mức độ chịu trách nhiệm của người tham gia, do đó cần cân nhắc kỹ để đưa ra quyết định phù hợp nhất. Sự lựa chọn đúng đắn sẽ góp phần nâng cao hiệu quả kinh tế và đảm bảo sự phát triển bền vững trong tương lai. cần cân nhắc kỹ lưỡng về quy mô, nguồn lực, mục tiêu phát triển cũng như mức độ chịu trách nhiệm để đưa ra quyết định phù hợp nhất. Sự lựa chọn đúng đắn sẽ góp phần nâng cao hiệu quả kinh tế và đảm bảo sự phát triển bền vững trong tương lai.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/