Đầu tư dài hạn trở thành một chiến lược tài chính được nhiều người, nhiều doanh nghiệp quan tâm. Đầu tư dài hạn là cách để gia tăng tài sản và cũng là hành trình xây dựng sự ổn định và an toàn tài chính trong tương lai. Hãy cùng MISA AMIS tìm hiểu về khái niệm, đặc điểm, ưu nhược điểm, các hình thức phổ biến và những phương pháp hiệu quả để đầu tư dài hạn thành công.

1. Đầu tư dài hạn là gì?

Đầu tư dài hạn là chiến lược tài chính, trong đó nhà đầu tư đặt vốn vào các tài sản với mục tiêu giữ trong thời gian dài thường từ 3 đến 10 năm hoặc lâu hơn để đạt được lợi nhuận bền vững. Mục tiêu chính của đầu tư dài hạn là tạo ra lợi nhuận ổn định và tăng trưởng bền vững, vượt qua biến động ngắn hạn của thị trường. Đây là hình thức đầu tư phù hợp với những cá nhân hoặc tổ chức có tầm nhìn xa và mong muốn xây dựng nguồn thu nhập ổn định trong tương lai.

Ví dụ, nhà đầu tư mua cổ phiếu của một công ty có nền tảng vững chắc hoặc đầu tư vào tài sản như bất động sản tức là nhà đầu tư đang hướng đến mục tiêu tài chính dài hạn trong tương lai. Điểm nổi bật của chiến lược đầu tư dài hạn nằm ở tư duy “trồng cây hôm nay, hưởng bóng mai sau”. Thay vì chạy theo xu hướng thị trường, nhà đầu tư dài hạn kiên nhẫn chờ đợi giá trị tài sản tăng trưởng theo thời gian.

Đọc thêm: Đầu tư ngắn hạn là gì? Các kênh đầu tư ngắn hạn hiệu quả

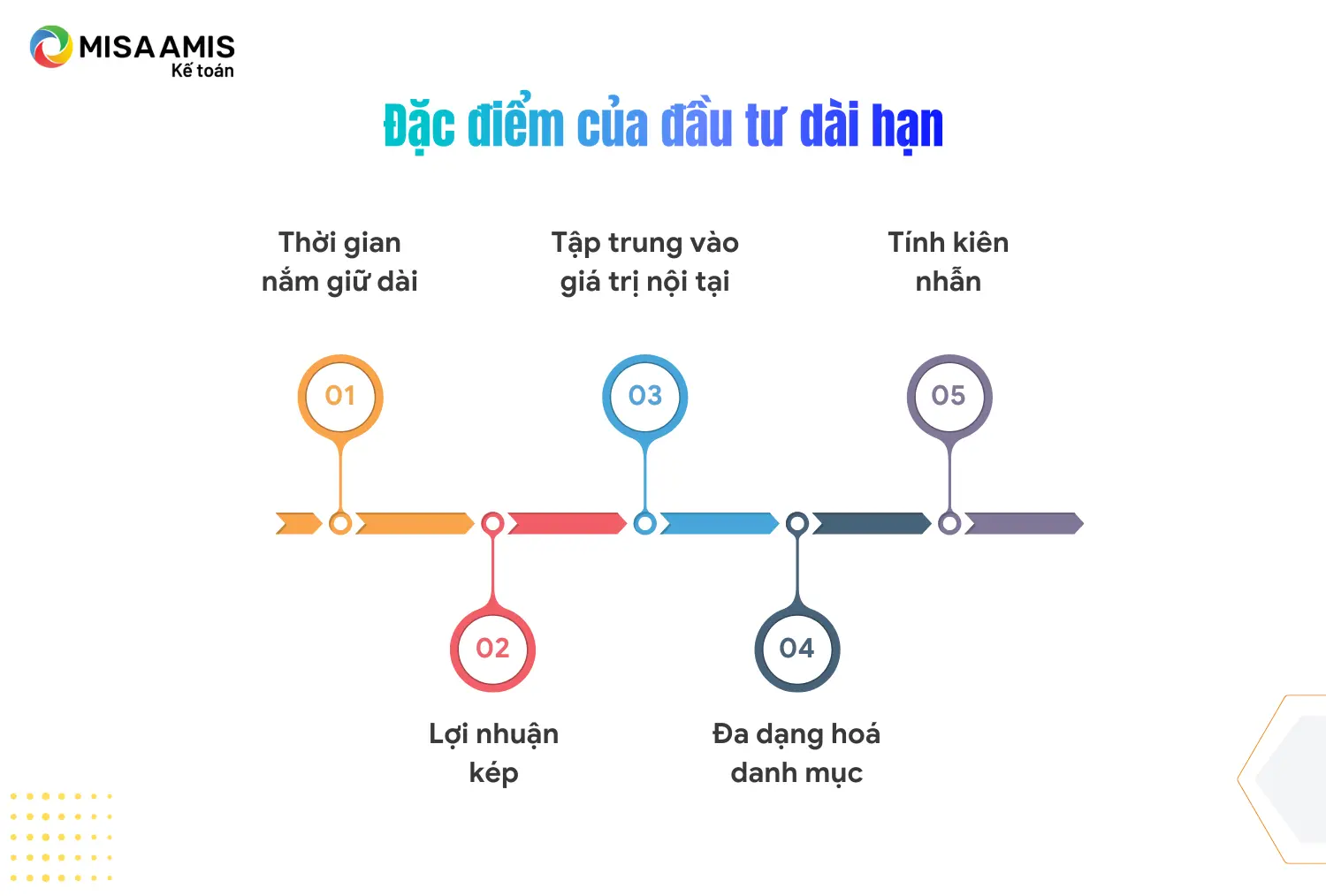

2. Đặc điểm của đầu tư dài hạn

Đầu tư dài hạn có những đặc điểm riêng biệt giúp hình thức đầu tư này trở thành lựa chọn phù hợp với những nhà đầu tư, doanh nghiệp muốn xây dựng tài sản bền vững:

- Thời gian nắm giữ dài: Tài sản được giữ từ vài năm trở lên giúp giảm thiểu rủi ro từ biến động ngắn hạn của thị trường.

- Tập trung vào giá trị nội tại: Nhà đầu tư dài hạn đánh giá tài sản dựa trên tiềm năng tăng trưởng, như lợi nhuận doanh nghiệp, dòng tiền hoặc giá trị bất động sản, thay vì biến động giá hàng ngày.

- Tính kiên nhẫn: Đầu tư dài hạn đòi hỏi sự kiên định, không bị ảnh hưởng bởi những biến động tâm lý hoặc xu hướng thị trường ngắn hạn.

- Lợi nhuận kép: Nhờ sức mạnh của lãi suất kép, giá trị tài sản có thể tăng trưởng đáng kể theo thời gian nếu lợi nhuận được tái đầu tư.

-

Đa dạng hóa danh mục: Nhà đầu tư dài hạn thường phân bổ vốn vào nhiều loại tài sản để giảm rủi ro, như cổ phiếu, trái phiếu, bất động sản hoặc quỹ đầu tư.

3. Ưu nhược điểm của đầu tư dài hạn

Như bất kỳ chiến lược tài chính nào, đầu tư dài hạn cũng có cả ưu điểm và nhược điểm. Hiểu rõ những yếu tố này sẽ giúp nhà đầu tư đưa ra quyết định phù hợp với mục tiêu và khả năng của mình.

Ưu điểm:

- Tận dụng sức mạnh của lãi suất kép: Lợi nhuận từ đầu tư dài hạn không chỉ đến từ giá trị tài sản tăng mà còn từ việc tái đầu tư lợi nhuận. Ví dụ, nếu đầu tư 100 triệu đồng vào một quỹ chỉ số với lợi suất trung bình 8%/năm, năm thứ đầu tiên sẽ có lãi và gốc là 108 triệu đồng, tại năm thứ 2, phần lãi sẽ dựa trên số tiền gốc là 108 triệu, tức là vào cuối năm thứ 2 phần lãi nhà đầu tư thu được là 8,64 triệu đồng, lớn hơn 0,64 triệu so với năm đầu tiên, tiếp tục cho các năm tiếp theo.

- Giảm rủi ro từ biến động thị trường: Thị trường tài chính thường biến động mạnh trong ngắn hạn, nhưng xu hướng dài hạn thường ổn định hơn. Đầu tư dài hạn giúp nhà đầu tư vượt qua những “cơn bão” tạm thời.

- Ít tốn thời gian và công sức: Khác với đầu tư ngắn hạn, đầu tư dài hạn không yêu cầu nhà đầu tư theo dõi thị trường liên tục, phù hợp với những người bận rộn.

-

Phù hợp với mục tiêu lớn: Các mục tiêu tài chính lớn như mua nhà thường cần thời gian dài hoặc lượng tiền lớn để thực hiện. Đầu tư dài hạn là công cụ lý tưởng để đạt được những mục tiêu này.

Nhược điểm:

- Yêu cầu kiên nhẫn: Đầu tư dài hạn không mang lại lợi nhuận tức thì. Nếu nhà đầu tư thiếu kiên nhẫn hoặc cần tiền ngay, đây có thể không phải lựa chọn phù hợp.

- Rủi ro dài hạn: Dù ít bị ảnh hưởng bởi biến động ngắn hạn, đầu tư dài hạn vẫn đối mặt với rủi ro từ thay đổi kinh tế, chính sách hoặc sự suy giảm của ngành đầu tư.

- Cần kiến thức và chiến lược: Để đầu tư hiệu quả, nhà đầu tư cần hiểu rõ về tài sản, thị trường và cách quản lý rủi ro. Thiếu kiến thức có thể dẫn đến lựa chọn sai lầm.

- Tính thanh khoản thấp: Một số tài sản dài hạn, như bất động sản hoặc quỹ hưu trí, khó rút vốn nhanh chóng khi cần.

4. Các hình thức đầu tư dài hạn phổ biến

Đầu tư dài hạn có nhiều hình thức, mỗi loại phù hợp với mức độ rủi ro và mục tiêu tài chính khác nhau. Nhà đầu tư, doanh nghiệp có thể tham khảo lựa chọn 1 trong những hình thức đầu tư dài hạn sau:

4.1. Đầu tư chứng khoán

Đầu tư chứng khoán là cách nhà đầu tư gián tiếp tham gia vào các doanh nghiệp bằng cách mua các loại chứng khoán như cổ phiếu, trái phiếu, chứng chỉ quỹ hoặc quỹ đầu tư. Chứng khoán là kênh đầu tư phổ biến nhờ tiềm năng sinh lời cao.

Lợi nhuận từ chứng khoán đến từ hai nguồn chính:

- Cổ tức: Khi sở hữu cổ phiếu của một công ty có lợi nhuận, nhà đầu tư có thể nhận được cổ tức – khoản tiền được trả định kỳ (hàng quý hoặc hàng năm) tùy theo chính sách của công ty.

- Chênh lệch giá: Nhà đầu tư mua cổ phiếu ở giá thấp và bán ra khi giá tăng, thu lợi từ sự chênh lệch. Ví dụ, mua cổ phiếu Vinamilk (VNM) với giá 70.000 đồng/cổ phiếu và bán ở mức 100.000 đồng/cổ phiếu sau vài năm.

Tuy nhiên, chứng khoán cũng tiềm ẩn rủi ro. Để đầu tư hiệu quả, nhà đầu tư cần nghiên cứu kỹ doanh nghiệp, đa dạng hóa danh mục (đầu tư vào nhiều loại chứng khoán) và theo dõi định kỳ để điều chỉnh chiến lược.

4.2. Đầu tư vàng

Vàng là tài sản truyền thống, vàng được xem là “nơi trú ẩn an toàn” trong thời kỳ kinh tế bất ổn hoặc thị trường chứng khoán sụt giảm. Nhà đầu tư có thể mua vàng dưới dạng vàng miếng, vàng nhẫn. Lợi nhuận đầu tư vàng đến từ sự tăng giá của vàng trên thị trường.

Gần đây, vàng đã liên tục đạt đỉnh hơn 100tr đồng cho 1 lượng nhưng thực tế ở thời điểm những năm 2018 1 lượng vàng có giá vào khoảng 54 triệu đồng. Tuy nhiên, phải sau gần 7 năm thì giá vàng mới tăng gần 50tr đồng.

4.3. Gửi tiền tiết kiệm

Gửi tiền tiết kiệm là kênh đầu tư an toàn và đáng tin cậy, phù hợp với những người ưu tiên sự ổn định. Khi gửi tiết kiệm, bạn nhận được lãi suất cố định theo kỳ hạn (hàng tháng, hàng năm) được thỏa thuận trước. Các ngân hàng uy tín như VIB cung cấp nhiều lựa chọn tiết kiệm với lãi suất cạnh tranh.

Gửi tiết kiệm dài hạn có thể thực hiện online hoặc tại quầy, trong đó gửi tiết kiệm online thường mang lại lãi suất cao hơn so với gửi tại quầy, đồng thời tiện lợi với các tính năng như tra cứu tài khoản, chuyển khoản, thanh toán hóa đơn hoặc mua sắm trực tuyến. Gửi tiền tiết kiệm là lựa chọn lý tưởng cho những ai muốn tích lũy đều đặn mà không lo rủi ro.

4.4. Đầu tư bất động sản

Bất động sản là kênh đầu tư lâu đời, được xem là một trong những tài sản bền vững và ổn định nhất. Nhà đầu tư có thể mua đất, nhà ở, căn hộ để sử dụng, cho thuê, bán lại hoặc thế chấp vay vốn. Lợi nhuận đến từ việc giá trị tài sản tăng theo thời gian hoặc từ thu nhập cho thuê.

Ví dụ, mua một căn hộ tại khu vực đang phát triển như Thủ Đức (TP.HCM) có thể mang lại lợi nhuận lớn sau 5-10 năm. Tuy nhiên, bất động sản yêu cầu vốn lớn và tính thanh khoản thấp, đòi hỏi nhà đầu tư nghiên cứu kỹ vị trí, pháp lý và tiềm năng phát triển. Hơn nữa, thị trường bất động sản có nhiều biến động và nhiều rủi ro nên nhà đầu tư có thể dễ dàng xẩy chân bất cứ lúc nào.

4.5. Đầu tư vào quỹ

Quỹ đầu tư (như quỹ tương hỗ, ETF) là lựa chọn hấp dẫn khi lãi suất tiết kiệm giảm. Các quỹ này đầu tư vào nhiều lĩnh vực như chứng khoán, trái phiếu, bất động sản, vàng hoặc ngoại tệ. Quỹ đầu tư được quản lý bởi các chuyên gia giàu kinh nghiệm và được cơ quan có thẩm quyền quản lý giúp giảm rủi ro so với tự đầu tư trực tiếp. Quỹ đầu tư mang lại sự đa dạng hóa, tiếp cận các thị trường khó và có chi phí quản lý thấp.

4.6. Đầu tư ngoại hối

Thị trường ngoại hối (forex) có khối lượng giao dịch hàng ngàn tỷ USD mỗi ngày, mang lại tiềm năng lợi nhuận cao. Nhà đầu tư kiếm lời từ chênh lệch giá mua và bán các cặp tiền tệ, như USD/VND hoặc EUR/USD. Điểm đặc biệt là thị trường hoạt động 24/7, cho phép nhà đầu tư kiểm soát giao dịch bất kỳ lúc nào. Tuy nhiên, đầu tư ngoại hối đòi hỏi kiến thức và kinh nghiệm sâu rộng để quản lý rủi ro. Chi phí giao dịch thấp (dựa trên chênh lệch giá mua-bán) khiến forex trở thành lựa chọn hấp dẫn nhưng không nên xem đây là cách kiếm tiền nhanh chóng.

4.7. Đầu tư bảo hiểm

Bảo hiểm sinh lời kết hợp đầu tư và dự phòng tài chính, mang lại sự an toàn và ổn định. Các sản phẩm bảo hiểm này cho phép nhà đầu tư kiếm lợi nhuận thông qua các quỹ đầu tư đa dạng hóa, đồng thời bảo vệ tài chính trước rủi ro như tai nạn hoặc bệnh tật. Ví dụ, các gói bảo hiểm của Manulife hoặc Prudential cung cấp lợi suất hấp dẫn cùng các ưu đãi như chiết khấu phí bảo hiểm. Đây là lựa chọn lý tưởng cho những ai muốn vừa tích lũy tài sản vừa đảm bảo an toàn tài chính.

5. Phương pháp đầu tư dài hạn hiệu quả

Nhà đầu tư cần áp dụng các phương pháp và chiến lược phù hợp để đảm bảo đầu tư dài hạn hiệu quả. Bên cạnh các nguyên tắc chung, nhà đầu tư cũng nên lưu ý tới phương pháp, chiến lược trong từng tình huống cụ thể (có vốn, chưa có vốn)

5.1 Các nguyên tắc chung

- Đa dạng hóa danh mục: Phân bổ vốn vào nhiều loại tài sản (cổ phiếu, trái phiếu, quỹ, vàng) để giảm rủi ro. Ví dụ, danh mục 50% cổ phiếu, 30% trái phiếu, 10% vàng và 10% tiết kiệm mang lại sự cân bằng.

- Nghiên cứu kỹ lưỡng: Trước khi đầu tư, hãy phân tích báo cáo tài chính, uy tín ngân hàng hoặc tiềm năng quỹ đầu tư. Kiến thức giúp nhà đầu tư tránh rủi ro không cần thiết.

- Kiểm soát cảm xúc: Thị trường có thể biến động, nhưng hãy tập trung vào mục tiêu dài hạn. Tránh bán tháo tài sản khi thị trường giảm hoặc chạy theo xu hướng ngắn hạn.

- Cập nhật kiến thức: Đọc sách, tham gia khóa học hoặc theo dõi các chuyên gia tài chính để nắm bắt xu hướng thị trường và có thêm

5.2 Đã có một khoản vốn nhất định

Nếu đã có một khoản vốn nhất định để tham gia vào thị trường đầu tư, nhất là lựa chọn các kênh đầu tư dài hạn, nhà đầu tư cần lưu ý kỹ các điểm sau:

- Xác định mục tiêu đầu tư: Hãy xác định đầu tư để đạt được điều gì, như tích lũy cho hưu trí, mua nhà hay giáo dục con cái. Xác định thời gian và số tiền mục tiêu (ví dụ: 5 tỷ đồng sau 20 năm) để có định hướng rõ ràng.

- Tìm hiểu về sản phẩm đầu tư: Thị trường tài chính cung cấp nhiều lựa chọn như cổ phiếu, trái phiếu, quỹ ETF hoặc chứng chỉ quỹ. Hãy nghiên cứu kỹ về đặc điểm, rủi ro và tiềm năng sinh lời của từng loại để chọn sản phẩm phù hợp với mục tiêu và khả năng tài chính.

- Lập kế hoạch đầu tư: Xây dựng kế hoạch chi tiết, bao gồm số tiền đầu tư, thời gian nắm giữ, danh mục tài sản và tỷ lệ phân bổ vốn. Ví dụ, phân bổ 60% vào cổ phiếu, 30% vào trái phiếu và 10% vào quỹ ETF để cân bằng rủi ro và lợi nhuận.

- Thực hiện giao dịch và nắm giữ: Mua cổ phiếu, trái phiếu hoặc quỹ đầu tư dựa trên kế hoạch. Chú ý chọn thời điểm mua hợp lý và ưu tiên các công ty có nền tảng tài chính vững mạnh (như VNM, FPT) để đảm bảo tăng trưởng dài hạn.

- Theo dõi và quản lý danh mục: Định kỳ (hàng quý, nửa năm hoặc hàng năm) kiểm tra hiệu suất danh mục, giá cả và biến động thị trường. Điều chỉnh danh mục nếu cần, nhưng tránh bị ảnh hưởng bởi tin tức ngắn hạn. Cổ phiếu chất lượng cao thường có tiềm năng tăng trưởng dài hạn, dù thị trường có biến động tạm thời.

5.3 Chưa có một khoản vốn nhất định

Trường hợp chưa có nhiều vốn, tiết kiệm là bước đầu tiên để nhà đầu tư xây dựng nền tảng cho đầu tư dài hạn. Sau khi tiết kiệm được khoản vốn đủ lớn, nhà đầu tư bắt đầu thực hiện các phương pháp, chiến lược đầu tư phù hợp:

- Bắt đầu với tiết kiệm: Lập ngân sách chi tiêu và dành một phần thu nhập để tiết kiệm. Các ngân hàng hiện nay cho phép mở sổ tiết kiệm từ số tiền rất nhỏ, ưu đãi lãi suất và rất nhiều kỳ hạn linh động.

- Đầu tư với số vốn nhỏ: Khi đã tích lũy được một khoản tiền, hãy bắt đầu đầu tư vào các sản phẩm có mức vốn tối thiểu thấp. Đặc biệt, lúc này nên lựa chọn những kênh đầu tư an toàn như quỹ đầu tư.

-

Tăng dần quy mô đầu tư: Khi thu nhập tăng, hãy tăng mức tiết kiệm và đầu tư. Tái đầu tư lợi nhuận từ quỹ hoặc cổ tức để tận dụng lãi suất kép, giúp tài sản tăng trưởng theo thời gian.

Kết luận

Đầu tư dài hạn là hành trình xây dựng tài sản bền vững, đòi hỏi sự kiên nhẫn, kiến thức và chiến lược rõ ràng. Từ chứng khoán, vàng, tiết kiệm đến bất động sản, quỹ đầu tư, ngoại hối và bảo hiểm, mỗi kênh đầu tư đều có ưu điểm riêng, phù hợp với các mục tiêu tài chính khác nhau. Dù là nhà đầu tư đã có vốn hay mới bắt đầu từ tiết kiệm, việc xác định mục tiêu, đa dạng hóa danh mục và kiểm soát cảm xúc sẽ giúp nhà đầu tư đạt được thành công.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/