Các trường hợp không phải kê khai tính nộp thuế GTGT là những tình huống mà cơ sở kinh doanh không cần thực hiện việc kê khai và nộp thuế giá trị gia tăng (GTGT), giúp giảm bớt gánh nặng hành chính và thuế cho doanh nghiệp. Theo quy định của pháp luật về thuế, có một số trường hợp đặc biệt mà cơ sở kinh doanh không phải kê khai thuế GTGT, bao gồm các giao dịch liên quan đến hàng hóa, dịch vụ không chịu thuế GTGT, hoặc những trường hợp có quy định miễn thuế hoặc áp dụng thuế suất 0%.

Bài viết này MISA AMIS cung cấp thông tin chi tiết về các trường hợp không phải kê khai thuế GTGT, giúp doanh nghiệp hiểu rõ quyền lợi và nghĩa vụ thuế của mình.

1. Các trường hợp không phải nộp hồ sơ khai thuế.

Căn cứ theo quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP, các trường hợp không phải nộp hồ sơ khai thuế bao gồm:

- Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

- Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản:

- Hộ gia đình, cá nhân thuộc đối tượng nộp thuế sử dụng đất phi nông nghiệp có số tiền thuế phải nộp hằng năm từ 50.000 đồng trở xuống;

- Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

- Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định 126/2020/NĐ-CP.

- Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

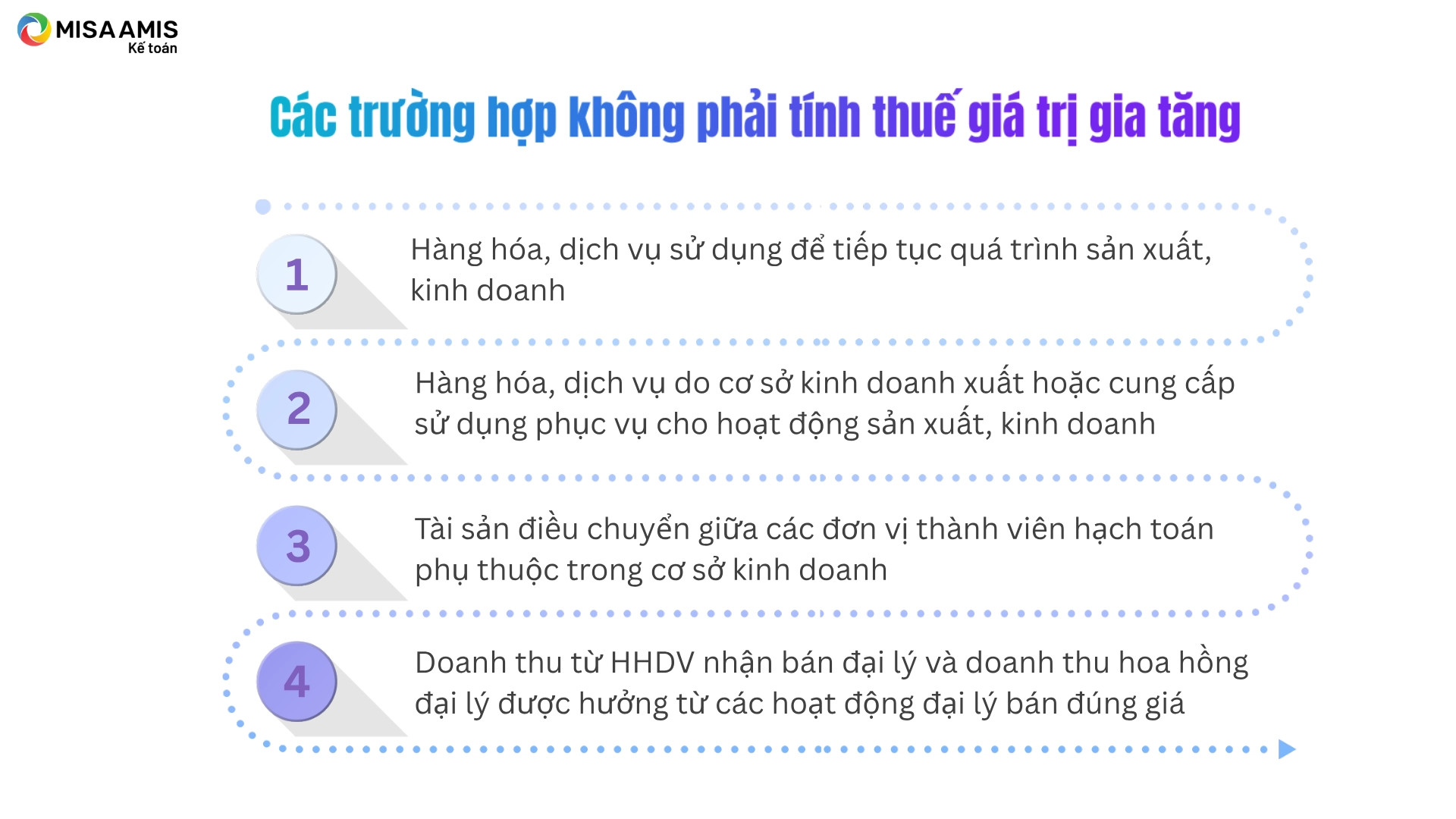

2. Các trường hợp không phải tính thuế GTGT

Theo quy định tại Nghị định 181/2025/NĐ-CP, một số trường hợp sau đây không phải tính thuế GTGT, cụ thể:

-

Hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của cơ sở kinh doanh, bao gồm:

-

Hàng hóa xuất để chuyển kho nội bộ.

-

Xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất, kinh doanh trong cùng một cơ sở kinh doanh.

-

-

Hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng phục vụ cho hoạt động sản xuất, kinh doanh, bao gồm cả tài sản cố định do cơ sở kinh doanh tự xây dựng hoặc tự sản xuất.

-

Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh doanh:

-

Tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp.

-

Tài sản cố định đang sử dụng và đã thực hiện trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán giữa cơ sở kinh doanh và các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn hoặc giữa các đơn vị thành viên trong cùng hệ thống sở hữu 100% vốn để phục vụ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

-

Tài sản góp vốn vào doanh nghiệp, phải có:

-

Biên bản góp vốn sản xuất, kinh doanh.

-

Hợp đồng liên doanh, liên kết.

-

Biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật, kèm theo bộ hồ sơ về nguồn gốc tài sản.

-

-

Lưu ý: Cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản.

-

Doanh thu từ hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng đại lý được hưởng từ các hoạt động đại lý bán đúng giá của bên giao đại lý hưởng hoa hồng của dịch vụ:

-

Dịch vụ bưu chính, viễn thông.

-

Bán vé xổ số, vé máy bay, ô tô, tàu hỏa, tàu thủy.

-

Đại lý vận tải quốc tế.

-

Đại lý của các dịch vụ ngành hàng không, hàng hải.

-

Đại lý bán bảo hiểm.

-

- Doanh thu hàng hóa, dịch vụ và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán hàng hóa, dịch vụ thuộc diện không chịu thuế giá trị gia tăng.

Bài viết đã trình bày chi tiết về các trường hợp doanh nghiệp không phải nộp hồ sơ khai thuế, tính nộp thuế GTGT theo quy định hiện hành. Việc nắm rõ những trường hợp này sẽ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, tiết kiệm chi phí và tránh những rủi ro pháp lý.

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/