Báo cáo tài chính giữa niên độ là gì? Nó khác gì với báo cáo tài chính năm? Khi nào doanh nghiệp cần lập báo cáo tài chính giữa niên độ? Thời gian nộp là khi nào? Bài viết dưới đây sẽ trả lời chi tiết cho các câu hỏi trên:

1. Báo cáo tài chính giữa niên độ là gì?

Tại mục 3 chuẩn mực kế toán số 27 ban hành theo quyết định số 12/2005/QĐ-BTC định nghĩa về báo cáo tài chính giữa niên độ như sau:

“Báo cáo tài chính giữa niên độ là báo cáo tài chính gồm các báo cáo đầy đủ theo quy định trong Chuẩn mực kế toán số 21 “Trình bày báo cáo tài chính” hoặc các báo cáo tài chính tóm lược quy định trong Chuẩn mực này cho một kỳ kế toán giữa niên độ.”

Trong đó, kỳ kế toán giữa niên độ là kỳ lập báo cáo tài chính tháng hoặc quý theo quy định của pháp luật.

Theo đó, ta có thể hiểu đơn giản như sau:

Báo cáo tài chính giữa niên độ (hay viết tắt là giữa niên hoặc bán niên) là loại báo cáo tài chính gồm đầy đủ: bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, bản thuyết minh báo cáo tài chính nhưng được lập ở thời điểm tháng hoặc quý giữa năm chứ không phải cuối năm. Trong tiếng anh, báo cáo tài chính giữa niên độ là Interim Financial Report.

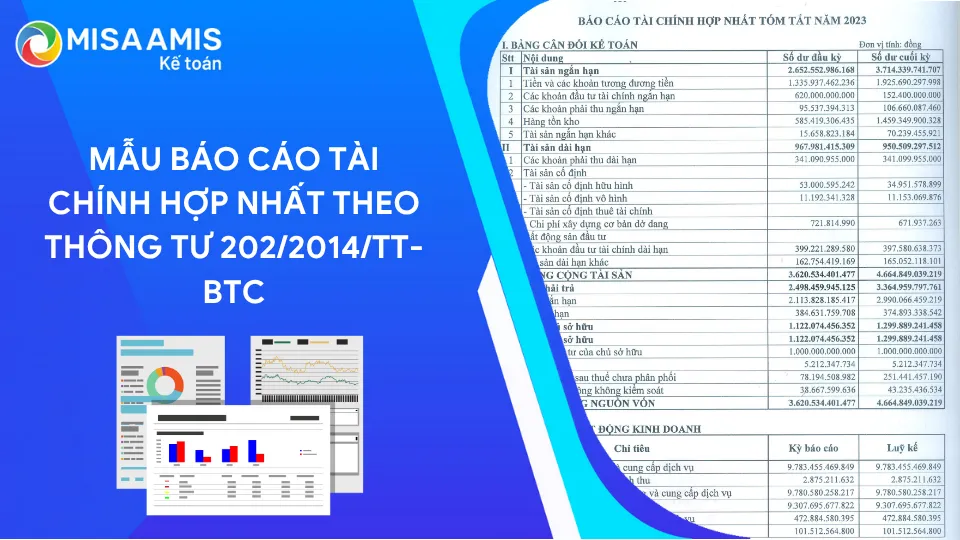

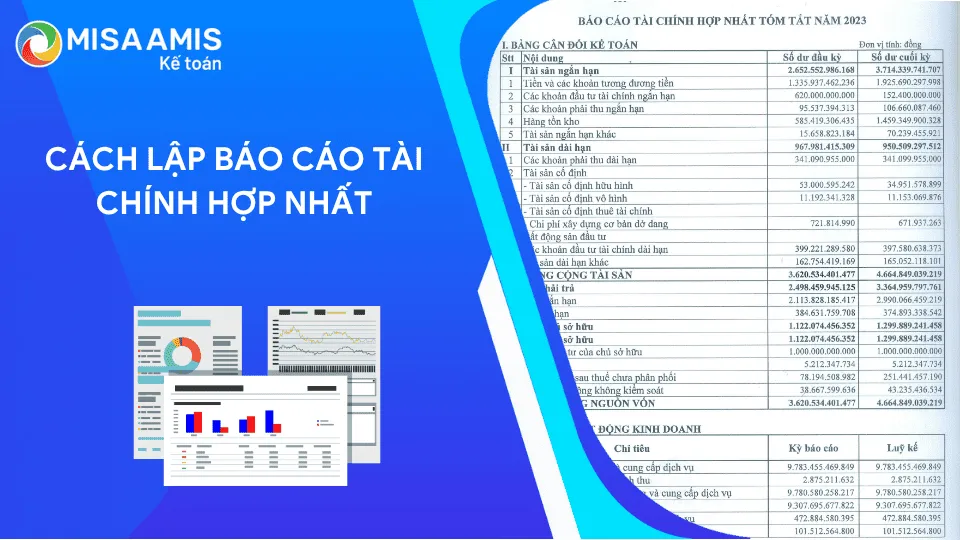

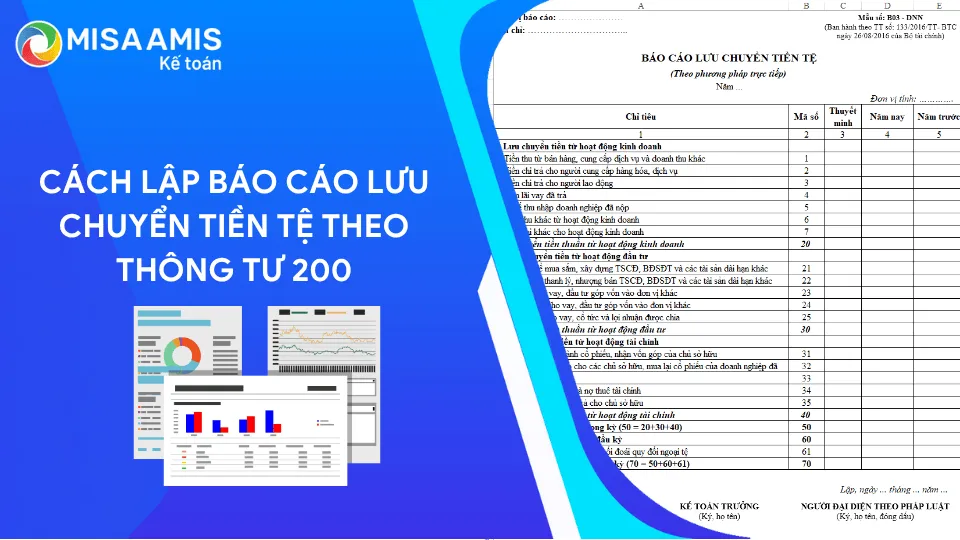

2. Tải mẫu báo cáo tài chính giữa niên độ theo thông tư 200

| Mẫu báo cáo tài chính giữa niên độ dạng đầy đủ | Mẫu báo cáo tài chính giữa niên độ dạng tóm lược |

| Bảng cân đối kế toán giữa niên độ (Mẫu số B 01a – DN) | Bảng cân đối kế toán giữa niên độ (Mẫu số B 01b – DN) |

| Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu số B 02a – DN) | Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu số B 02b – DN) |

| Báo cáo lưu chuyển tiền tệ giữa niên độ (Mẫu số B 03a – DN) | Báo cáo lưu chuyển tiền tệ giữa niên độ (Mẫu số B 03b – DN) |

| Bản thuyết minh Báo cáo tài chính chọn lọc (Mẫu số B 09a – DN) | Bản thuyết minh Báo cáo tài chính chọn lọc (Mẫu số B 09a – DN) |

3. Doanh nghiệp nào cần lập báo cáo tài chính giữa niên độ?

Theo khoản 2 điều 99 thông tư 200/2014/TT-BTC thì đối tượng cần lập báo cáo tài chính giữa niên độ (báo cáo tài chính quý và báo cáo tài chính bán niên) gồm:

“a) Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập Báo cáo tài chính giữa niên độ;

b) Các doanh nghiệp khác không thuộc đối tượng tại điểm a nêu trên được khuyến khích lập Báo cáo tài chính giữa niên độ (nhưng không bắt buộc).

c) Báo cáo tài chính giữa niên độ được lập dưới dạng đầy đủ hoặc tóm lược. Chủ sở hữu đơn vị quyết định việc lựa chọn dạng đầy đủ hoặc tóm lược đối với Báo cáo tài chính giữa niên độ của đơn vị mình nếu không trái với quy định của pháp luật mà đơn vị thuộc đối tượng bị điều chỉnh.”

3. Yêu cầu về hình thức và nội dung của các báo cáo tài chính giữa niên độ

Từ mục 8 đến mục 11 trong chuẩn mực kế toán số 27 hướng dẫn chi tiết hình thức và nội dung của BCTC giữa niên độ như sau:

“8. Nếu doanh nghiệp lập và trình bày báo cáo tài chính đầy đủ giữa niên độ, thì hình thức và nội dung của từng báo cáo đó phải phù hợp với quy định tại Chuẩn mực kế toán số 21 “Trình bày báo cáo tài chính”.

9. Nếu doanh nghiệp lập và trình bày báo cáo tài chính tóm lược giữa niên độ, thì hình thức và nội dung của từng báo cáo tài chính tóm lược đó tối thiểu phải bao gồm các đề mục và số cộng chi tiết được trình bày trong báo cáo tài chính năm gần nhất và phần thuyết minh được chọn lọc theo yêu cầu của Chuẩn mực này. Để báo cáo tài chính tóm lược giữa niên độ không bị sai lệch, doanh nghiệp cần phải trình bày các khoản mục hoặc các phần thuyết minh bổ sung.

10. Lợi nhuận trên một cổ phiếu trước và sau ngày phân phối cần phải được trình bày trong Báo cáo kết quả hoạt động kinh doanh đầy đủ hoặc tóm lược của kỳ kế toán giữa niên độ.

11. Một doanh nghiệp có công ty con phải lập báo cáo tài chính hợp nhất theo quy định của Chuẩn mực kế toán số 25 “Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con” thì cũng phải lập báo cáo tài chính hợp nhất tóm lược giữa niên độ ngoài báo cáo tài chính giữa niên độ riêng biệt của mình.”

4. Kỳ lập báo cáo tài chính giữa niên độ? BCTC giữa niên độ gồm những gì?

Theo khoản 2 điều 98 thông tư 200/2014/TT-BTC thì kỳ lập báo cáo tài chính giữa niên độ gồm báo cáo tài chính quý (bao gồm cả quý IV) và báo cáo tài chính bán niên.

Thời điểm lập báo cáo tài chính giữa niên độ được quy định thực hiện vào mỗi quý của năm tài chính, ngoại trừ quý IV.

Ngoài ra, doanh nghiệp có thể lập theo các kỳ kế toán khác như tuần, tháng, 6 tháng, 9 tháng… tùy thuộc vào yêu cầu của pháp luật, của công ty mẹ hoặc chủ sở hữu.

Đối với các đơn vị kế toán đang trong quá trình chia tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động hoặc phá sản, thì phải được lập tại thời điểm diễn ra các sự kiện này.

Theo mục 4 chuẩn mực kế toán số 27 thì nội dung báo cáo tài chính giữa niên độ bao gồm:

- Bảng cân đối kế toán.

- Báo cáo kết quả hoạt động kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Bản thuyết minh báo cáo tài chính.

Nội dung báo cáo tài chính giữa niên độ dạng tóm lược gồm:

- Bảng cân đối kế toán tóm lược.

- Báo cáo kết quả hoạt động kinh doanh tóm lược.

- Báo cáo lưu chuyển tiền tệ tóm lược.

- Bản Thuyết minh báo cáo tài chính chọn lọc.

5. Các kỳ kế toán phải trình bày

Báo cáo tài chính giữa niên độ, dù ở dạng tóm lược hay đầy đủ, phải bao gồm các kỳ kế toán cụ thể như sau:

- Bảng cân đối kế toán cần được lập vào ngày kết thúc kỳ kế toán giữa niên độ hiện tại và phải kèm theo số liệu so sánh từ ngày kết thúc kỳ kế toán năm trước.

- Báo cáo kết quả hoạt động kinh doanh phải bao gồm số liệu của kỳ kế toán giữa niên độ hiện tại, cũng như số liệu lũy kế từ đầu niên độ đến ngày lập báo cáo giữa niên độ đó. Số liệu này cũng có thể kèm theo số liệu so sánh từ báo cáo kết quả kinh doanh của kỳ giữa niên độ cùng kỳ năm trước.

- Báo cáo lưu chuyển tiền tệ cần trình bày số liệu lũy kế từ đầu niên độ hiện tại đến ngày lập báo cáo giữa niên độ, kèm theo số liệu so sánh từ kỳ kế toán giữa niên độ của năm trước.

6. Quy định cụ thể về ghi nhận và xác định thông tin khi lập báo cáo tài chính giữa niên độ

Quy định về việc ghi nhận và xác định thông tin trong quá trình lập báo cáo tài chính giữa niên độ được thể hiện rõ qua các nguyên tắc sau:

- Nguyên tắc ghi nhận và xác định các khoản dự phòng: Việc ghi nhận các khoản dự phòng giảm giá hàng tồn kho, lỗ từ tái cơ cấu hoặc tổn thất phải tuân theo các nguyên tắc áp dụng tương tự như khi lập báo cáo tài chính năm. Nếu các khoản này đã được ghi nhận trong kỳ kế toán giữa niên độ và có sự thay đổi trong ước tính các yếu tố liên quan trong kỳ kế toán sau đó, doanh nghiệp phải điều chỉnh các ước tính ban đầu bằng cách hạch toán bổ sung khoản lỗ hoặc hoàn nhập các khoản dự phòng đã ghi nhận trước đây.

- Khoản chi phí không thỏa mãn định nghĩa tài sản: Nếu tại thời điểm cuối kỳ giữa niên độ, một khoản chi phí không đáp ứng định nghĩa của một tài sản, thì khoản chi phí đó không được hoãn lại trên Bảng cân đối kế toán để chờ đợi thông tin bổ sung trong tương lai nhằm xác định xem liệu chi phí có đủ điều kiện để được ghi nhận là tài sản hay không hoặc để che dấu các khoản lợi nhuận trong các kỳ kế toán giữa niên độ của năm tài chính

- Chi phí thuế thu nhập doanh nghiệp: Trong mỗi kỳ kế toán giữa niên độ, chi phí thuế thu nhập doanh nghiệp phải được ghi nhận dựa trên ước tính tối ưu về thuế suất bình quân gia quyền được dự tính cho cả năm tài chính. Nếu có thay đổi trong ước tính về thuế suất cho cả năm, số thuế phải nộp trong kỳ giữa niên độ sẽ cần được điều chỉnh trong các kỳ kế toán giữa niên độ sau của cùng năm tài chính đó.

7. Điều chỉnh báo cáo tài chính giữa niên độ đã được báo cáo trước đây

Việc thay đổi chính sách kế toán khác với việc thay đổi do Chuẩn mực kế toán mới được áp dụng. Trường hợp này cần được phản ánh bằng cách:

- Điều chỉnh lại báo cáo của các kỳ kế toán giữa niên độ trước của năm tài chính hiện tại và các kỳ kế toán giữa niên độ tương ứng có thể so sánh được của năm tài chính trước đây được điều chỉnh trong báo cáo tài chính năm theo quy định của Chuẩn mực kế toán số 29 “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót”; hoặc

- Khi không thể xác định được ảnh hưởng của việc áp dụng chính sách kế toán mới đến các kỳ trong quá khứ, thì thực hiện phi hồi tố chính sách kế toán mới kể từ kỳ sớm nhất có thể thực hiện được bằng cách điều chỉnh lại báo cáo tài chính của các kỳ giữa niên độ trước niên độ hiện tại và các kỳ kế toán so sánh giữa niên độ tương ứng.

Báo cáo tài chính giữa niên độ cung cấp dữ liệu quan trọng giúp các nhà quản lý và các bên liên quan hiểu rõ hơn về hiệu suất hoạt động của doanh nghiệp trong một phần của năm tài chính. MISA AMIS hi vọng với bài viết trên đây sẽ giúp cho các anh chị kế toán và các nhà quản trị hiểu rõ hơn về báo cáo tài chính giữa niên độ, từ đó có thể lập BCTC giữa niên độ một cách chính xác nhất.

Phần mềm kế toán online MISA AMIS được thiết kế để hỗ trợ các doanh nghiệp trong việc lập Báo cáo tài chính (BCTC) một cách nhanh chóng và chính xác và tích hợp nhiều tính năng khác như:

- Tự động hóa Báo cáo tài chính: MISA AMIS cho phép tự động hóa việc lập các báo cáo tài chính cần thiết như bảng cân đối kế toán, báo cáo lãi lỗ, và báo cáo dòng tiền, giúp tiết kiệm thời gian và giảm thiểu sai sót.

- Đầy đủ các nghiệp vụ kế toán: MISA AMIS hỗ trợ toàn diện các nghiệp vụ kế toán như lập và theo dõi bctc, quản lý công nợ, tính lương, quản lý thuế và các nghiệp vụ khác, đảm bảo doanh nghiệp tuân thủ đầy đủ các quy định pháp luật hiện hành.

- Hệ sinh thái kết nối: MISA AMIS kết nối đồng bộ với các phần mềm khác trong hệ sinh thái MISA, như phần mềm bán hàng, nhân sự và quản lý tài sản, giúp doanh nghiệp dễ dàng quản lý mọi hoạt động kinh doanh từ một nền tảng duy nhất.

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

Đăng ký để được tư vấn và dùng thử phần mềm kế toán online MISA AMIS trong 15 ngày tại đây

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/